มาตรวัดตลาดรถ

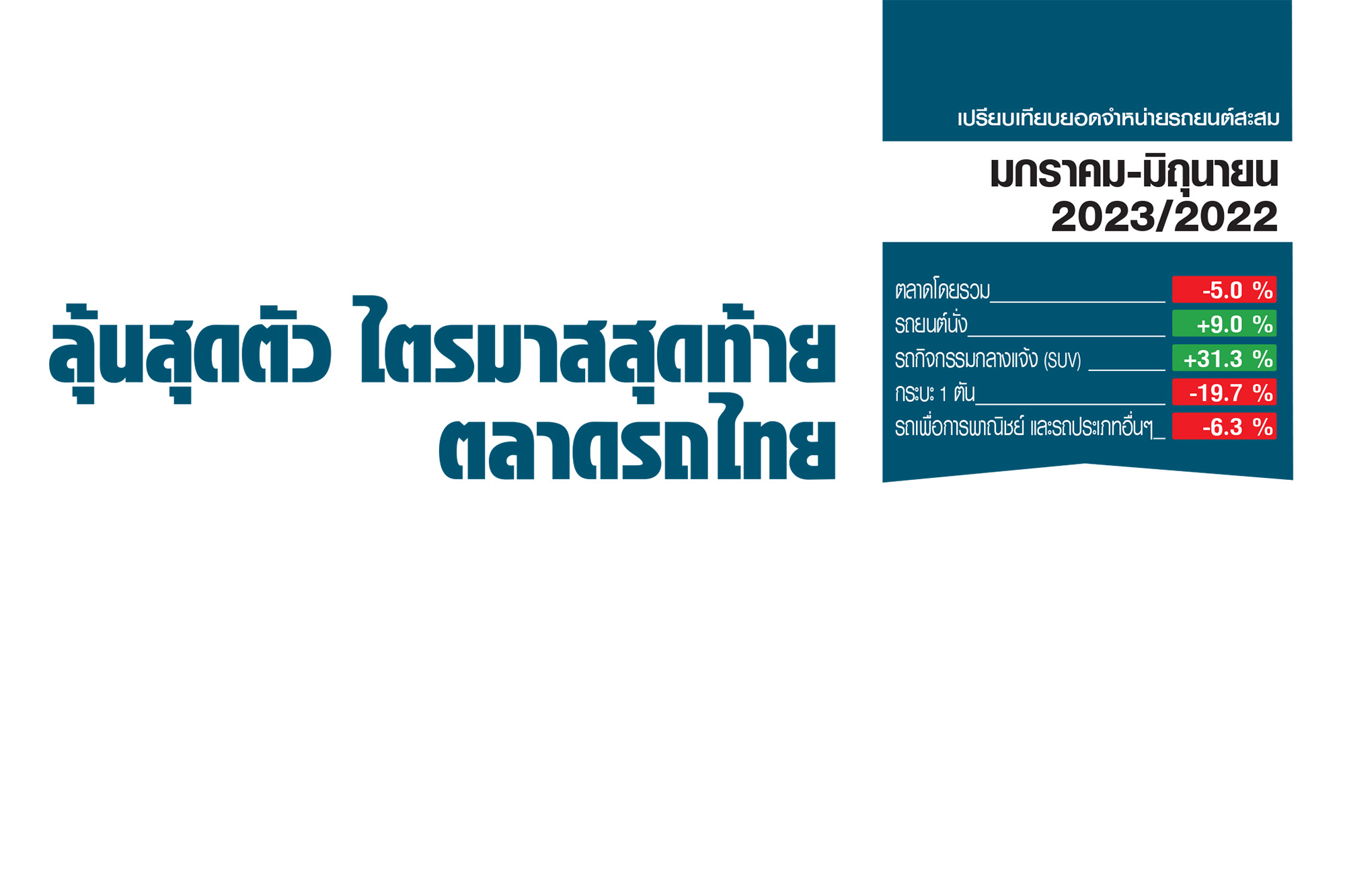

ลุ้นสุดตัว ไตรมาสสุดท้ายตลาดรถไทย

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนมิถุนายน 2023/2022

ตลาดโดยรวม -5.2 %

รถยนต์นั่ง +24.2 %

รถกิจกรรมกลางแจ้ง (SUV) +26.9 %

กระบะ 1 ตัน -27.3 %

รถเพื่อการพาณิชย์ +4.7 %

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนมกราคม-มิถุนายน 2023/2022

ตลาดโดยรวม -5.0 %

รถยนต์นั่ง +9.0 %

รถกิจกรรมกลางแจ้ง (SUV) +31.4 %

กระบะ 1 ตัน -19.7 %

รถเพื่อการพาณิชย์ -6.3 %

สถานการณ์ตลาดไทยเคลื่อนเข้าสู่ไตรมาสสุดท้ายของปี 2566 ซึ่งหมายถึงเราเหลือเวลาอีกเพียง 3 เดือน สำหรับการทำยอดขายเพื่อปิดบัญชีปีปฏิทิน แม้ว่าภาวะตลาดยังอยู่ในช่วงผันผวน หลายคนคิดว่าตลาดได้ฟื้นตัวจากความบอบช้ำของเศรษฐกิจหลัง COVID-19 และหลังจากการแก้ไขปัญหาซัพพลายเซมิคอนดัคเตอร์ขาดแคลน แต่ตลาดไทยเองยังเผชิญปัจจัยลบภายใน โดยเฉพาะ ภาวะชะงักงันของภาคการเมือง และการกระตุ้นเศรษฐกิจจากภาครัฐ ทำให้ตัวเลขยอดขาย 3 ไตรมาส ออกมาไม่เป็นไปตามเป้าหมาย

อย่างไรก็ตาม แม้ภาพรวมของเศรษฐกิจไทยยังอึมครึม แต่ไตรมาสสุดท้ายของปีนั้น เป็นช่วงเวลาแห่งการซื้อ-ขายรถยนต์ แน่นอนว่า เวทีใหญ่อย่างงานมหกรรมยานยนต์ หรือ MOTOR EXPO ได้เวียนกลับมาอีกครั้ง และทุกๆ ครั้งไม่ว่าอะไรจะเกิดขึ้น งานแสดงรถยนต์ปลายปีอย่างมหกรรมยานยนต์ ก็มีส่วนช่วยทำให้การซื้อ-ขายรถยนต์กลับมาคึกคักได้เสมอ

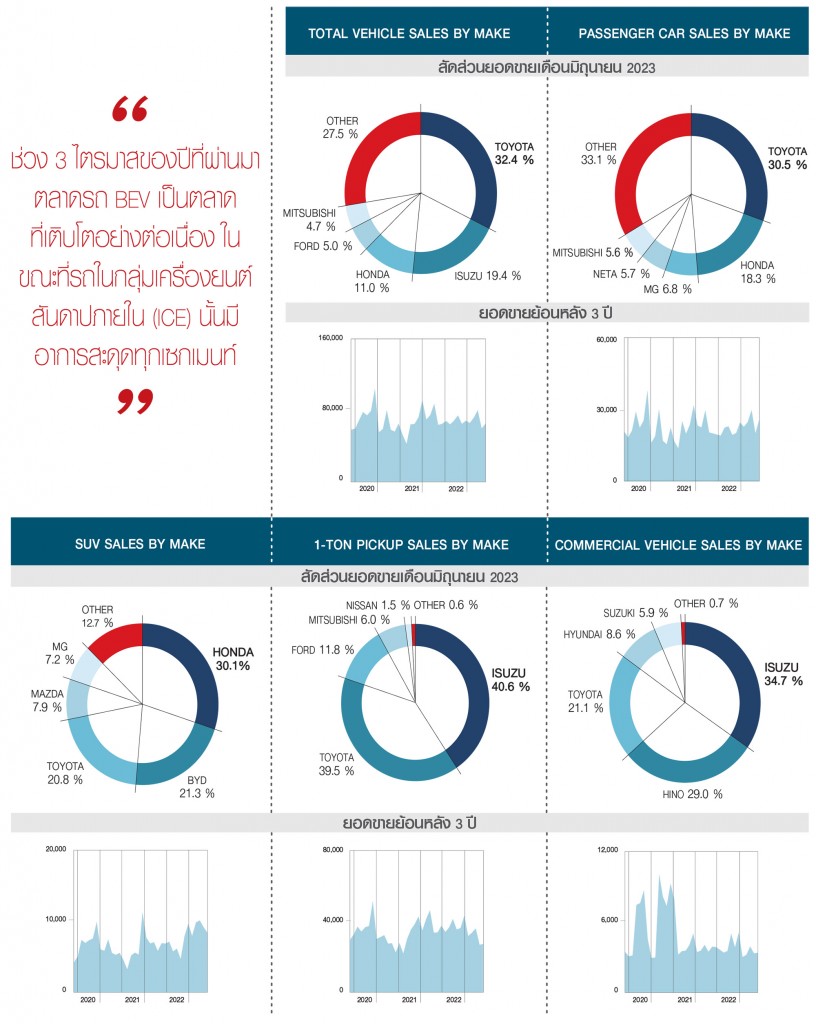

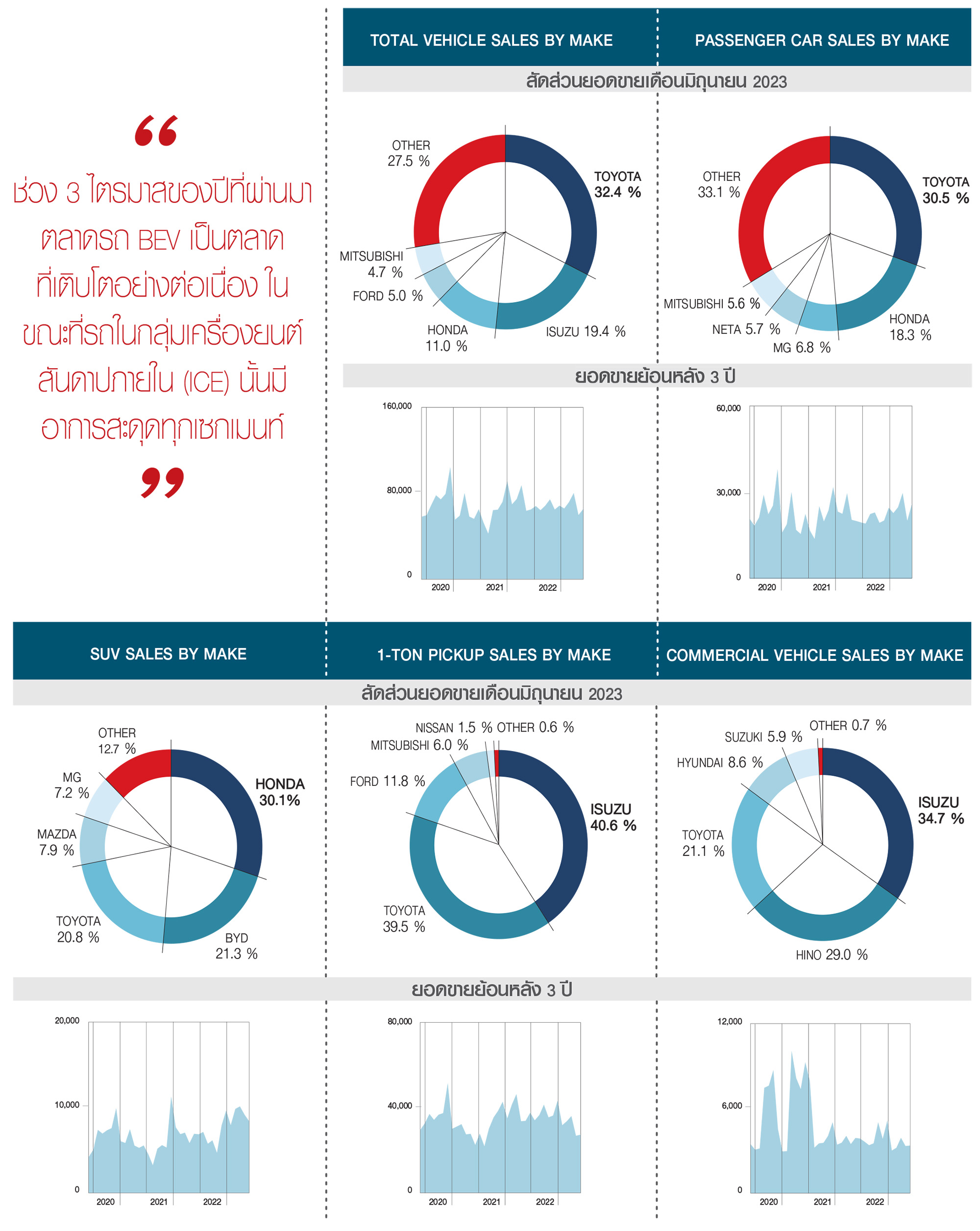

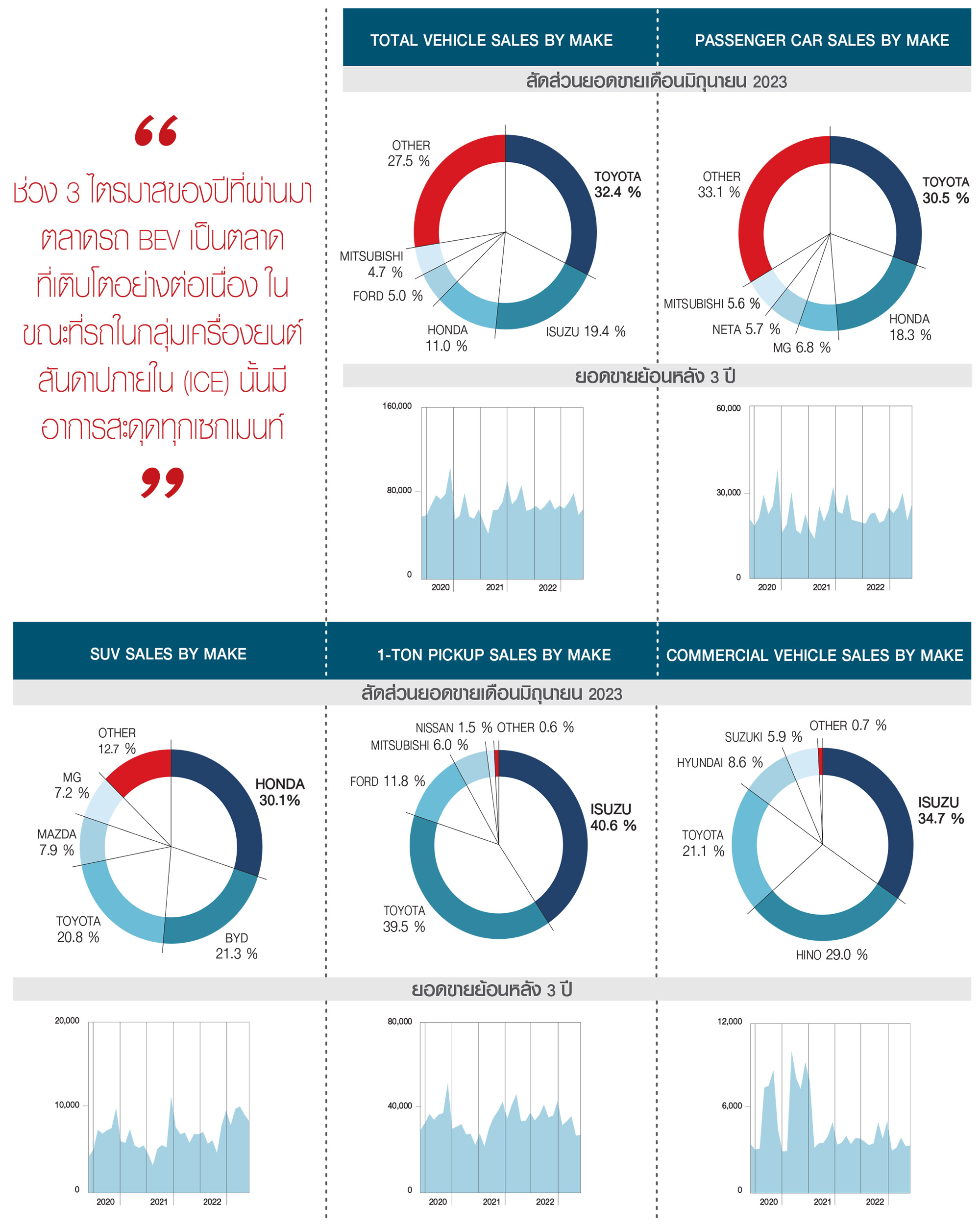

มีสถิติที่น่าสนใจนำมาฝากกัน ตลาดรถของไทยนั้นถือว่าเป็นตลาดนานาชาติอย่างแท้จริง ไทยเรามีบแรนด์รถยนต์ที่ทำการจำหน่ายทั้งอย่างเป็นทางการจากผู้แทนจำหน่ายโดยตรง และเป็นยี่ห้อนำเข้าโดยอิสระ ที่สามารถจดทะเบียนกับกรมการขนส่งทางบกได้ รวมทั้งสิ้น 45 ยี่ห้อ มีค่ายรถยนต์ที่จำหน่ายรถยนต์ไฟฟ้า (BEV) รวม 22 ยี่ห้อ ในจำนวนนี้มียี่ห้อที่เป็น FULL LINE PRODUCTIONS หรือค่ายรถยนต์ดั้งเดิมที่มีการผลิตทั้งเครื่องยนต์สันดาปภายใน (ICE) และเพิ่มเติมการผลิตรถยนต์ไฟฟ้าเข้าพอร์ทของตัวเองจำนวน 14 ยี่ห้อ ที่เหลือเป็นค่ายรถยนต์ที่มีการผลิตเฉพาะรถ BEV เพียวๆ 8 ยี่ห้อ

น่าสนใจตรงที่ว่า ในช่วง 3 ไตรมาสของปีที่ผ่านมา ตลาดรถ BEV เป็นตลาดที่เติบโตอย่างต่อเนื่อง ในขณะที่รถในกลุ่มเครื่องยนต์สันดาปภายใน (ICE) นั้นมีอาการสะดุดทุกเซกเมนท์ นั่นหมายความว่า มีรถยนต์ 22 บแรนด์เท่านั้นที่ยังเป็นหลักในการขับเคลื่อนตลาดรถไทย ให้เดินไปสู่เป้าหมาย และช่วยฉุดรั้งไม่ให้ตลาดชะลอตัวไปมากกว่านี้

พูดแบบนี้ดูเหมือนจะไปว่าค่ายอื่นๆ ที่จำหน่ายเพียงเครื่อง ICE ความจริงไม่ใช่ ฐานใหญ่ของตลาดไทย ยังคงเป็น ICE ซึ่งก็มีลูกค้าสำคัญ และเป็นแกนของตลาดอย่างรถกระบะในแง่ปริมาณ แต่ในแง่ของการเติบโต เราต้องยอมรับว่า ค่ายที่ทำตลาดรถ BEV นั้นมีการเติบโตที่โดดเด่นมากกว่าในวิกฤตแบบนี้

ทบทวนเป้าหมายของอุตสาหกรรมไทยกันอีกครั้ง ไทยนั้นประเมินปริมาณว่า อุตสาหกรรมยานยนต์ไทยจะเริ่มทยอยกลับคืนสู่สภาวะปกติ และคาดการณ์ว่ายอดขายรถยนต์ในปี 2566 จะอยู่ที่ 900,000 คัน หรือเพิ่มขึ้น 6.0 % เมื่อเทียบกับปี 2565 ซึ่งปี 2565 ตลาดไทยมีตัวเลขยอดขายรวมภายในประเทศอยู่ที่ 849,388 คัน หรือเพิ่มขึ้น 11.9 % เมื่อเทียบกับปี 2564

ไตรมาสสุดท้าย สิ่งที่เป็นประเด็นใหญ่ที่ทำให้เราต้องลุ้น ว่ายอดขายในประเทศจะทำได้ตามเป้าหมายในไตรมาสสุดท้ายหรือไม่ นั้นไม่ใช่ปัจจัยเดิมอีกต่อไป เพราะปัญหาการขาดแคลนเซมิคอนดัคเตอร์ ได้รับการแก้ไขให้เบาบางลงไป

อัตราเงินเฟ้อที่เพิ่มขึ้นดูเหมือนเราจะควบคุมได้ ส่วนปัจจัยภายนอกที่ส่งผลทางอ้อม เช่น ความผันผวนของสถานการณ์การเงินโลก ราคาพลังงาน และวัตถุดิบที่ปรับตัวสูงขึ้น ล้วนเป็นปัจจัยภายนอก มีการปรับตัวรับมือกันมาแล้วพอสมควร

ปัจจัยที่กลับมาเป็นประเด็นปลายปีนี้ คือ เรื่องของความเชื่อมั่นผู้บริโภคที่มีต่อเศรษฐกิจไทย ยอมรับนะครับว่า วันนี้เมื่อถึงเวลาที่เราๆ ท่านๆ ต้องควักเงินในกระเป๋าใช้จ่าย เรามักคิดถึงความคุ้มค่าของสินค้ามากกว่าเดิม ซึ่งสะท้อนความมั่นใจในการจับจ่ายใช้สอย เราจ่ายให้สินค้าขนาดใหญ่อย่างรถยนต์ ซึ่งราคาสูง มีความคงทน แข็งแรง มีอายุการใช้งานที่ยาวนาน ยิ่งต้องมีความละเอียด และพิจารณาให้มากกว่าสินค้าขนาดเล็ก “ราคา” จึงมีอิทธิพลในการตัดสินใจซื้อรถยนต์ใหม่อย่างมากในไตรมาสสุดท้าย

แน่นอนว่า รถยนต์ในกลุ่ม BEV มีเงินสนับสนุนจากภาครัฐ ตามมติคณะกรรมการนโยบายรถยนต์ไฟฟ้าแห่งชาติ (บอร์ด EV) ครั้งที่ 3/2564 และ 1/2565 ให้ออก “มาตรการกระตุ้นภาษี EV” ตามมติคณะรัฐมนตรี เมื่อวันที่ 15 กพ. 65 แถมรถยนต์ไฟฟ้ายังได้สิทธิลดหย่อนอากรสำหรับรถนำเข้าสำเร็จรูป(CBU BEV) เพื่อการนำเข้ามาทดลองตลาด รถยนต์ไฟฟ้าเสียภาษีสรรพสามิตแค่ 2 % (สำหรับรถยนต์นั่ง) เรียกว่าแทบไม่มีภาระต้นทุนทางด้านภาษีเลย

ดังนั้น บรรดาค่ายรถยนต์ที่ได้เปรียบ มีแต้มต่อทั้ง 22 บแรนด์ ก็ยังมีโอกาสไปต่อได้ น่าสนใจตรงที่ 8 ยี่ห้อ ที่ทำรถยนต์ไฟฟ้าอย่างเดียว เราพบว่ามีการตั้งราคาขายรถยนต์ได้อย่างสมเหตุสมผล สามารถแข่งขันได้กับตลาด แม้ความเชื่อมั่นในบแรนด์เหล่านั้นจะด้อยกว่าค่ายรถอื่นๆ ที่อยู่ก่อนหน้า

ผมก็ได้แต่หวังว่า แรงจูงใจทางด้านราคาจะนำพาเราไปสู่เป้าหมาย 900,000 คันได้ นี่ก็แอบลุ้นว่า หากมีค่ายรถยนต์ BEV รายใหม่ๆ มาขึ้นเวทีมหกรรมยานยนต์ ปลายปีเพิ่มเติม การมุ่งสู่เป้ายอดขายปลายปีตามที่ตั้งไว้ น่าจะเหนื่อยน้อยลง “เราคงต้องรอดู”

ทบทวนเป้าหมายของอุตสาหกรรมไทยกันอีกครั้ง ไทยนั้นประเมินปริมาณว่า อุตสาหกรรมยานยนต์ไทยจะเริ่มทยอยกลับคืนสู่สภาวะปกติ และคาดการณ์ว่ายอดขายรถยนต์ในปี 2566 จะอยู่ที่ 900,000 คัน หรือเพิ่มขึ้น 6.0 % เมื่อเทียบกับปี 2565 ซึ่งปี 2565 ตลาดไทยมีตัวเลขยอดขายรวมภายในประเทศอยู่ที่ 849,388 คัน หรือเพิ่มขึ้น 11.9 % เมื่อเทียบกับปี 2564

ไตรมาสสุดท้าย สิ่งที่เป็นประเด็นใหญ่ที่ทำให้เราต้องลุ้น ว่ายอดขายในประเทศจะทำได้ตามเป้าหมายในไตรมาสสุดท้ายหรือไม่ นั้นไม่ใช่ปัจจัยเดิมอีกต่อไป เพราะปัญหาการขาดแคลนเซมิคอนดัคเตอร์ ได้รับการแก้ไขให้เบาบางลงไป

อัตราเงินเฟ้อที่เพิ่มขึ้นดูเหมือนเราจะควบคุมได้ ส่วนปัจจัยภายนอกที่ส่งผลทางอ้อม เช่น ความผันผวนของสถานการณ์การเงินโลก ราคาพลังงาน และวัตถุดิบที่ปรับตัวสูงขึ้น ล้วนเป็นปัจจัยภายนอก มีการปรับตัวรับมือกันมาแล้วพอสมควร

ปัจจัยที่กลับมาเป็นประเด็นปลายปีนี้ คือ เรื่องของความเชื่อมั่นผู้บริโภคที่มีต่อเศรษฐกิจไทย ยอมรับนะครับว่า วันนี้เมื่อถึงเวลาที่เราๆ ท่านๆ ต้องควักเงินในกระเป๋าใช้จ่าย เรามักคิดถึงความคุ้มค่าของสินค้ามากกว่าเดิม ซึ่งสะท้อนความมั่นใจในการจับจ่ายใช้สอย เราจ่ายให้สินค้าขนาดใหญ่อย่างรถยนต์ ซึ่งราคาสูง มีความคงทน แข็งแรง มีอายุการใช้งานที่ยาวนาน ยิ่งต้องมีความละเอียด และพิจารณาให้มากกว่าสินค้าขนาดเล็ก “ราคา” จึงมีอิทธิพลในการตัดสินใจซื้อรถยนต์ใหม่อย่างมากในไตรมาสสุดท้าย

แน่นอนว่า รถยนต์ในกลุ่ม BEV มีเงินสนับสนุนจากภาครัฐ ตามมติคณะกรรมการนโยบายรถยนต์ไฟฟ้าแห่งชาติ (บอร์ด EV) ครั้งที่ 3/2564 และ 1/2565 ให้ออก “มาตรการกระตุ้นภาษี EV” ตามมติคณะรัฐมนตรี เมื่อวันที่ 15 กพ. 65 แถมรถยนต์ไฟฟ้ายังได้สิทธิลดหย่อนอากรสำหรับรถนำเข้าสำเร็จรูป(CBU BEV) เพื่อการนำเข้ามาทดลองตลาด รถยนต์ไฟฟ้าเสียภาษีสรรพสามิตแค่ 2 % (สำหรับรถยนต์นั่ง) เรียกว่าแทบไม่มีภาระต้นทุนทางด้านภาษีเลย

ดังนั้น บรรดาค่ายรถยนต์ที่ได้เปรียบ มีแต้มต่อทั้ง 22 บแรนด์ ก็ยังมีโอกาสไปต่อได้ น่าสนใจตรงที่ 8 ยี่ห้อ ที่ทำรถยนต์ไฟฟ้าอย่างเดียว เราพบว่ามีการตั้งราคาขายรถยนต์ได้อย่างสมเหตุสมผล สามารถแข่งขันได้กับตลาด แม้ความเชื่อมั่นในบแรนด์เหล่านั้นจะด้อยกว่าค่ายรถอื่นๆ ที่อยู่ก่อนหน้า

ผมก็ได้แต่หวังว่า แรงจูงใจทางด้านราคาจะนำพาเราไปสู่เป้าหมาย 900,000 คันได้ นี่ก็แอบลุ้นว่า หากมีค่ายรถยนต์ BEV รายใหม่ๆ มาขึ้นเวทีมหกรรมยานยนต์ ปลายปีเพิ่มเติม การมุ่งสู่เป้ายอดขายปลายปีตามที่ตั้งไว้ น่าจะเหนื่อยน้อยลง “เราคงต้องรอดู”

ทบทวนเป้าหมายของอุตสาหกรรมไทยกันอีกครั้ง ไทยนั้นประเมินปริมาณว่า อุตสาหกรรมยานยนต์ไทยจะเริ่มทยอยกลับคืนสู่สภาวะปกติ และคาดการณ์ว่ายอดขายรถยนต์ในปี 2566 จะอยู่ที่ 900,000 คัน หรือเพิ่มขึ้น 6.0 % เมื่อเทียบกับปี 2565 ซึ่งปี 2565 ตลาดไทยมีตัวเลขยอดขายรวมภายในประเทศอยู่ที่ 849,388 คัน หรือเพิ่มขึ้น 11.9 % เมื่อเทียบกับปี 2564

ไตรมาสสุดท้าย สิ่งที่เป็นประเด็นใหญ่ที่ทำให้เราต้องลุ้น ว่ายอดขายในประเทศจะทำได้ตามเป้าหมายในไตรมาสสุดท้ายหรือไม่ นั้นไม่ใช่ปัจจัยเดิมอีกต่อไป เพราะปัญหาการขาดแคลนเซมิคอนดัคเตอร์ ได้รับการแก้ไขให้เบาบางลงไป

อัตราเงินเฟ้อที่เพิ่มขึ้นดูเหมือนเราจะควบคุมได้ ส่วนปัจจัยภายนอกที่ส่งผลทางอ้อม เช่น ความผันผวนของสถานการณ์การเงินโลก ราคาพลังงาน และวัตถุดิบที่ปรับตัวสูงขึ้น ล้วนเป็นปัจจัยภายนอก มีการปรับตัวรับมือกันมาแล้วพอสมควร

ปัจจัยที่กลับมาเป็นประเด็นปลายปีนี้ คือ เรื่องของความเชื่อมั่นผู้บริโภคที่มีต่อเศรษฐกิจไทย ยอมรับนะครับว่า วันนี้เมื่อถึงเวลาที่เราๆ ท่านๆ ต้องควักเงินในกระเป๋าใช้จ่าย เรามักคิดถึงความคุ้มค่าของสินค้ามากกว่าเดิม ซึ่งสะท้อนความมั่นใจในการจับจ่ายใช้สอย เราจ่ายให้สินค้าขนาดใหญ่อย่างรถยนต์ ซึ่งราคาสูง มีความคงทน แข็งแรง มีอายุการใช้งานที่ยาวนาน ยิ่งต้องมีความละเอียด และพิจารณาให้มากกว่าสินค้าขนาดเล็ก “ราคา” จึงมีอิทธิพลในการตัดสินใจซื้อรถยนต์ใหม่อย่างมากในไตรมาสสุดท้าย

แน่นอนว่า รถยนต์ในกลุ่ม BEV มีเงินสนับสนุนจากภาครัฐ ตามมติคณะกรรมการนโยบายรถยนต์ไฟฟ้าแห่งชาติ (บอร์ด EV) ครั้งที่ 3/2564 และ 1/2565 ให้ออก “มาตรการกระตุ้นภาษี EV” ตามมติคณะรัฐมนตรี เมื่อวันที่ 15 กพ. 65 แถมรถยนต์ไฟฟ้ายังได้สิทธิลดหย่อนอากรสำหรับรถนำเข้าสำเร็จรูป(CBU BEV) เพื่อการนำเข้ามาทดลองตลาด รถยนต์ไฟฟ้าเสียภาษีสรรพสามิตแค่ 2 % (สำหรับรถยนต์นั่ง) เรียกว่าแทบไม่มีภาระต้นทุนทางด้านภาษีเลย

ดังนั้น บรรดาค่ายรถยนต์ที่ได้เปรียบ มีแต้มต่อทั้ง 22 บแรนด์ ก็ยังมีโอกาสไปต่อได้ น่าสนใจตรงที่ 8 ยี่ห้อ ที่ทำรถยนต์ไฟฟ้าอย่างเดียว เราพบว่ามีการตั้งราคาขายรถยนต์ได้อย่างสมเหตุสมผล สามารถแข่งขันได้กับตลาด แม้ความเชื่อมั่นในบแรนด์เหล่านั้นจะด้อยกว่าค่ายรถอื่นๆ ที่อยู่ก่อนหน้า

ผมก็ได้แต่หวังว่า แรงจูงใจทางด้านราคาจะนำพาเราไปสู่เป้าหมาย 900,000 คันได้ นี่ก็แอบลุ้นว่า หากมีค่ายรถยนต์ BEV รายใหม่ๆ มาขึ้นเวทีมหกรรมยานยนต์ ปลายปีเพิ่มเติม การมุ่งสู่เป้ายอดขายปลายปีตามที่ตั้งไว้ น่าจะเหนื่อยน้อยลง “เราคงต้องรอดู”

ทบทวนเป้าหมายของอุตสาหกรรมไทยกันอีกครั้ง ไทยนั้นประเมินปริมาณว่า อุตสาหกรรมยานยนต์ไทยจะเริ่มทยอยกลับคืนสู่สภาวะปกติ และคาดการณ์ว่ายอดขายรถยนต์ในปี 2566 จะอยู่ที่ 900,000 คัน หรือเพิ่มขึ้น 6.0 % เมื่อเทียบกับปี 2565 ซึ่งปี 2565 ตลาดไทยมีตัวเลขยอดขายรวมภายในประเทศอยู่ที่ 849,388 คัน หรือเพิ่มขึ้น 11.9 % เมื่อเทียบกับปี 2564

ไตรมาสสุดท้าย สิ่งที่เป็นประเด็นใหญ่ที่ทำให้เราต้องลุ้น ว่ายอดขายในประเทศจะทำได้ตามเป้าหมายในไตรมาสสุดท้ายหรือไม่ นั้นไม่ใช่ปัจจัยเดิมอีกต่อไป เพราะปัญหาการขาดแคลนเซมิคอนดัคเตอร์ ได้รับการแก้ไขให้เบาบางลงไป

อัตราเงินเฟ้อที่เพิ่มขึ้นดูเหมือนเราจะควบคุมได้ ส่วนปัจจัยภายนอกที่ส่งผลทางอ้อม เช่น ความผันผวนของสถานการณ์การเงินโลก ราคาพลังงาน และวัตถุดิบที่ปรับตัวสูงขึ้น ล้วนเป็นปัจจัยภายนอก มีการปรับตัวรับมือกันมาแล้วพอสมควร

ปัจจัยที่กลับมาเป็นประเด็นปลายปีนี้ คือ เรื่องของความเชื่อมั่นผู้บริโภคที่มีต่อเศรษฐกิจไทย ยอมรับนะครับว่า วันนี้เมื่อถึงเวลาที่เราๆ ท่านๆ ต้องควักเงินในกระเป๋าใช้จ่าย เรามักคิดถึงความคุ้มค่าของสินค้ามากกว่าเดิม ซึ่งสะท้อนความมั่นใจในการจับจ่ายใช้สอย เราจ่ายให้สินค้าขนาดใหญ่อย่างรถยนต์ ซึ่งราคาสูง มีความคงทน แข็งแรง มีอายุการใช้งานที่ยาวนาน ยิ่งต้องมีความละเอียด และพิจารณาให้มากกว่าสินค้าขนาดเล็ก “ราคา” จึงมีอิทธิพลในการตัดสินใจซื้อรถยนต์ใหม่อย่างมากในไตรมาสสุดท้าย

แน่นอนว่า รถยนต์ในกลุ่ม BEV มีเงินสนับสนุนจากภาครัฐ ตามมติคณะกรรมการนโยบายรถยนต์ไฟฟ้าแห่งชาติ (บอร์ด EV) ครั้งที่ 3/2564 และ 1/2565 ให้ออก “มาตรการกระตุ้นภาษี EV” ตามมติคณะรัฐมนตรี เมื่อวันที่ 15 กพ. 65 แถมรถยนต์ไฟฟ้ายังได้สิทธิลดหย่อนอากรสำหรับรถนำเข้าสำเร็จรูป(CBU BEV) เพื่อการนำเข้ามาทดลองตลาด รถยนต์ไฟฟ้าเสียภาษีสรรพสามิตแค่ 2 % (สำหรับรถยนต์นั่ง) เรียกว่าแทบไม่มีภาระต้นทุนทางด้านภาษีเลย

ดังนั้น บรรดาค่ายรถยนต์ที่ได้เปรียบ มีแต้มต่อทั้ง 22 บแรนด์ ก็ยังมีโอกาสไปต่อได้ น่าสนใจตรงที่ 8 ยี่ห้อ ที่ทำรถยนต์ไฟฟ้าอย่างเดียว เราพบว่ามีการตั้งราคาขายรถยนต์ได้อย่างสมเหตุสมผล สามารถแข่งขันได้กับตลาด แม้ความเชื่อมั่นในบแรนด์เหล่านั้นจะด้อยกว่าค่ายรถอื่นๆ ที่อยู่ก่อนหน้า

ผมก็ได้แต่หวังว่า แรงจูงใจทางด้านราคาจะนำพาเราไปสู่เป้าหมาย 900,000 คันได้ นี่ก็แอบลุ้นว่า หากมีค่ายรถยนต์ BEV รายใหม่ๆ มาขึ้นเวทีมหกรรมยานยนต์ ปลายปีเพิ่มเติม การมุ่งสู่เป้ายอดขายปลายปีตามที่ตั้งไว้ น่าจะเหนื่อยน้อยลง “เราคงต้องรอดู”

Share

ABOUT THE AUTHOR

จ

จอมยุทธ

นิตยสาร 399 ฉบับเดือน กันยายน ปี 2566

คอลัมน์ Online : มาตรวัดตลาดรถ