มาตรวัดตลาดรถ

ทางแยก EV ไทย ปี 2569

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนพฤศจิกายน 2025/2024

ตลาดโดยรวม +20.6 %

รถยนต์นั่ง + 6.5 %

รถกิจกรรมกลางแจ้ง (SUV) +54.7 %

กระบะ 1 ตัน +5.5 %

รถเพื่อการพาณิชย์ +101.4 %

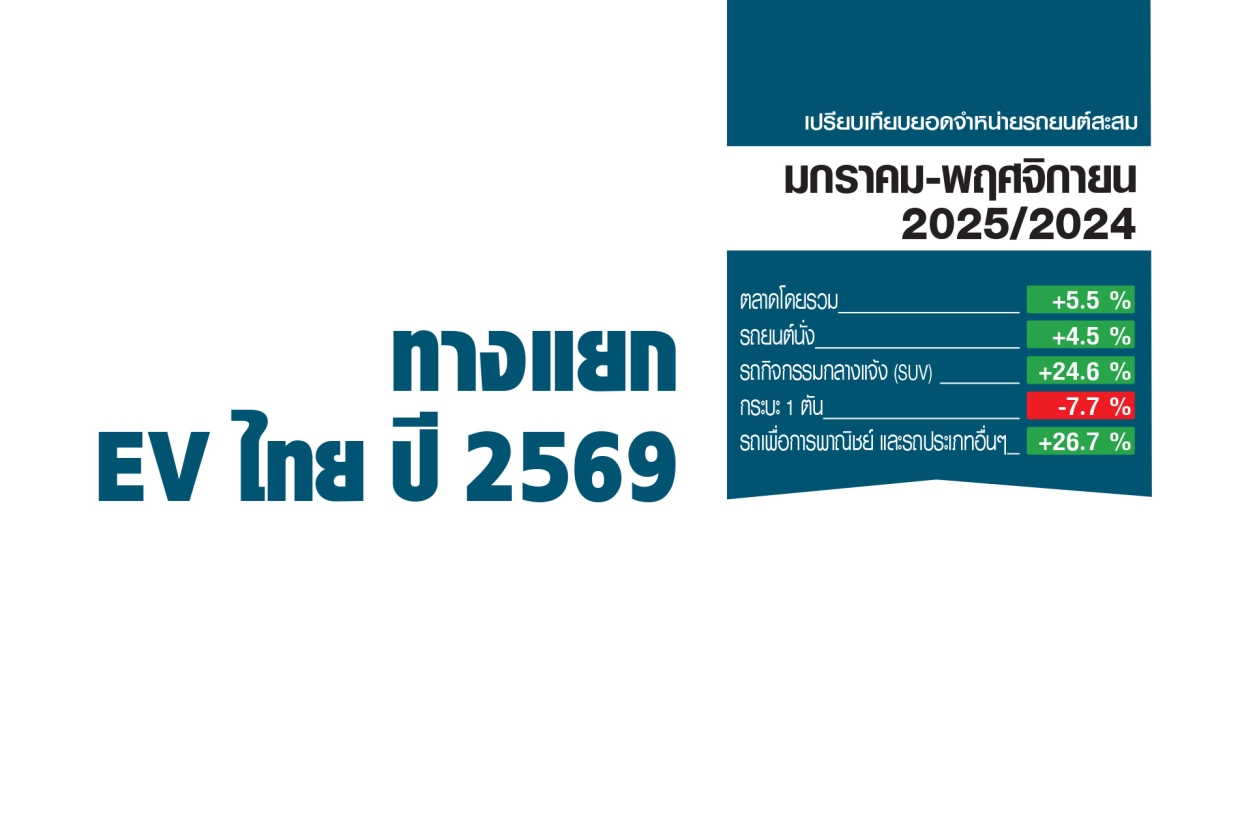

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนมกราคม-พฤศจิกายน 2025/2024

ตลาดโดยรวม +5.5 %

รถยนต์นั่ง +4.5 %

รถกิจกรรมกลางแจ้ง (SUV) +24.6 %

กระบะ 1 ตัน -7.7 %

รถเพื่อการพาณิชย์ +26.7 %

ปี 2569 จะเป็นปีหัวเลี้ยวหัวต่อสำคัญของอุตสาหกรรมยานยนต์ไทย เมื่อมาตรการอุดหนุนรถยนต์ไฟฟ้า (EV) เดินจาก EV 3.0 ไปสู่ EV 3.5 อย่างเต็มรูปแบบ การเปลี่ยนผ่านครั้งนี้ไม่ได้เป็นเพียงเรื่อง “เงินอุดหนุนลดลง” แต่คือ การปรับสมดุลเชิงยุทธศาสตร์ระหว่างอนาคตกับปัจจุบัน, ผู้มาใหม่กับผู้เล่นดั้งเดิม และความเร็วกับความยั่งยืน

ภายใต้ EV 3.0 เงินอุดหนุนสูงสุด 150,000 บาท ทำให้รถ EV กลายเป็นสินค้าที่ “ราคาต่ำกว่าความเป็นจริง” และสร้างการเติบโตอย่างรวดเร็ว แต่ EV 3.5 กำลังบอกเราตรงๆ ว่า ยุคของการ “เร่งตลาด” ด้วยเงินภาษี กำลังจะจบลงแล้ว

ตั้งแต่ปี 2569 รถ EV ที่ผลิตในประเทศ จะได้รับเงินอุดหนุนโดยลดลงเหลือเพียง 50,000 บาท ขณะที่รถนำเข้าอาจไม่ได้รับสิทธิ์เลย ทำให้ราคาขายมีแนวโน้มปรับสูงขึ้น และแรงกระแทกนี้จะตกอยู่กับผู้บริโภคโดยตรง

รัฐผิดหรือไม่ ? หากมองในมุมการคลัง คำตอบคือ ไม่ เพราะงบประมาณไม่สามารถรั่วไหลไปกับการ “นำเข้าแล้วรับเงิน” ได้ตลอดไป แต่หากมองในมุมผู้บริโภค การเปลี่ยนกติกากลางเกม ย่อมสร้างความสับสน และความไม่มั่นใจใน BEV ได้พอสมควร

หัวใจของ EV 3.5 คือ การยกระดับเงื่อนไขการผลิตชดเชย จาก 1:1 เป็น 1:2 และจะเพิ่มเป็น 1:3 ในอนาคต นี่คือการบังคับให้ผู้เข้าร่วมโครงการต้อง “เอาจริงกับการผลิตในประเทศ” ไม่ใช่เพียงนำเข้ามาขายแล้วรับเงินอุดหนุน

ปัญหาที่เห็น คือ มีค่ายรถบางรายไปไม่รอด ธุรกิจสะดุด โรงงานไม่เกิด การผลิตชดเชยจึงไม่สามารถทำได้ ส่งผลให้รัฐต้องคุมเข้ม ตรวจสอบ และระงับการจ่ายเงิน ซึ่งเป็นไปตามเงื่อนไข

นี่ก็เป็นบทเรียนของทางรัฐบาลส่วนหนึ่ง และแน่นอนว่า สำหรับค่ายรถ การเข้ามาในตลาดไทย ต้องไม่มองแค่ยอดขาย แต่ต้องมองทั้งห่วงโซ่อุตสาหกรรมถึงจะยั่งยืน

อีกหมากสำคัญที่กำลังมีบทบาทในการผลักดันอุตสาหกรรมไทย คือมาตรการภาษีสำหรับรถไฮบริด (MHEV) ที่กำหนดอัตราคงที่ยาว 7 ปี (2569-2575) หากมีการลงทุน และใช้ชิ้นส่วนในประเทศตามเงื่อนไข

นี่ไม่ใช่เรื่องเทคนิค แต่มันคือ “การเมืองอุตสาหกรรม” อย่างชัดเจน ในขณะที่จีนรุกหนัก แต่ไทยจำเป็นต้องรักษาซัพพลายเชนฝั่งญี่ปุ่นไว้ แม้ในความเป็นจริง ค่ายรถญี่ปุ่นยังไม่มีใครทำ CKD รถ BEV ในไทยเลย มีแต่การนำเข้า แต่ห่วงโซ่ของรถสันดาปภายใน และไฮบริดยังคงเป็นฐานเศรษฐกิจหลักของประเทศเรา

ญี่ปุ่นเชื่อว่า ICE และ HYBRID จะอยู่ได้นาน ซึ่งในแง่การส่งออก ไทยเองก็ยังไม่พร้อมจะตัดขาดจากโครงสร้างนี้ เราปรับเพื่อเกื้อกูลญี่ปุ่น แต่ไม่ทิ้งจีน ผมอยากเรียก ยุทธศาสตร์นี้ว่า “สองนิยม”-BEV เดินหน้า แต่ ICE ยังไม่ถูกทิ้ง

ตลอด 2 ปีที่ผ่านมา รถจีนไม่มีทางเลือก นอกจาก “ชนด้วยราคา” เพื่อแย่งพื้นที่จากญี่ปุ่นที่ขยับไปสู่การแข่งขันด้วยคุณค่า การแข่งขันด้วยราคา คือเกมที่เผาผลาญเงิน ไม่มีใครแบกรับการขาดทุนได้ตลอดไป เว้นแต่จะมีแหล่งมาสนับสนุน ผมเชื่อว่าไม่เกินปีหน้า เราจะเริ่มเห็นรถจีนหันมาแข่งขันด้วย “คุณค่า” อย่างจริงจัง เพราะเมื่อเงินอุดหนุนหาย คนที่ซื้อด้วยปัจจัย ราคาจะเปลี่ยนใจได้ง่าย

สิ่งที่น่าเป็นห่วงที่สุด อาจไม่ใช่ EV 3.5 แต่คือ “รัฐบาลใหม่” หากได้รัฐมนตรีที่เข้าใจอุตสาหกรรมยานยนต์ ถือว่าเป็นโชคของประเทศ แต่หากไม่เข้าใจ ตลาดรถที่อ่อนแอมายาวนานอาจเข้าสู่ภาวะถดถอยลึกกว่าเดิม ซึ่งกลุ่มอุตสาหกรรม สภาอุตสาหกรรมแห่งประเทศไทย ประเมินว่า ปี 2569 ตลาดรถอาจโตเพียงเล็กน้อย หรือไม่โตเลย

บนทางแยกนี้ คำถามสำคัญ ไม่ใช่ “ใครขายได้มากกว่า” แต่คือ “ใครขายได้อย่างยั่งยืน” มีกำไร ไม่ลอยแพ ไม่ทำราคาผันผวน จนผู้บริโภคกลายเป็นผู้รับกรรม