มาตรวัดตลาดรถ

ยังไปได้

เปรียบเทียบยอดจำหน่ายรถยนต์สะสม มกราคม-ตุลาคม 2020/2019

เปรียบเทียบยอดจำหน่ายรถยนต์ เดือนตุลาคม 2020/2019

เบื้องลึกของการเร่งให้มีการสนับสนุนการผลิตรถยนต์ไฟฟ้า ก็เนื่องมาจากการเติบโตของรถยนต์ขับเคลื่อนด้วยพลังงานไฟฟ้าเริ่มขยายมายังประเทศในกลุ่มอาเซียน โดยเฉพาะการลงทุนเข้ามายังไทย และอินโดนีเซีย อย่างไรก็ตาม แม้ปัจจุบันไทยยังมีความได้เปรียบที่สูงกว่าอินโด-นีเซีย โดยเฉพาะจากความพร้อมของห่วงโซ่อุป-ทานชิ้นส่วนรถยนต์ ทว่าในระยะไม่เกิน 5 ปี ความได้เปรียบดังกล่าวมีแนวโน้มที่จะลดลง หากอินโด-นีเซียสามารถพัฒนาขึ้นมาเป็นฐานผลิตแบทเตอรีลิเธียม-ไอออนของรถยนต์พลังงานไฟฟ้าได้

ทั้งนี้ ศูนย์วิจัยกสิกรไทยมองว่า 2 ยุทธศาสตร์สำคัญที่ไทยควรพิจารณาเร่งสร้างในช่วง 5 ปีนี้ ได้แก่ การสร้างห่วงโซ่อุปทานชิ้นส่วนใหม่ๆ ที่สำคัญของรถยนต์ขับเคลื่อนด้วยพลังงานไฟฟ้าเพิ่มเติมขึ้นมาจากห่วงโซ่อุปทานชิ้นส่วนรถยนต์เครื่องยนต์สันดาปภายในเดิมที่ไทยมีอยู่แล้ว และการสร้างโอกาสส่งออกรถยนต์ BEV ให้มีขนาดใหญ่ขึ้น

แม้อินโดนีเซียจะมีข้อได้เปรียบกว่าไทยจากต้นทุนแบทเตอรีต่ำกว่า ทว่าการที่ต้นทุนแบทเตอ-รีลดต่ำลงเรื่อยๆ ประกอบกับไทยสามารถนำเข้าเซลล์แบทเตอรี หรือแม้แต่แบทเตอรีสำเร็จรูปจากอินโดนีเซียด้วยอัตราภาษี 0 % ผ่านเขตการค้าเสรีอาเซียน ส่งผลให้ความได้เปรียบดังกล่าวอาจลดความสำคัญลง ดังนั้นช่วง 5 ปีต่อจากนี้ ไทยควรเร่งดึงดูดนักลงทุนให้ตั้งไทยเป็นฐานผลิตชิ้นส่วน

แต่สิ่งที่ต้องแลกกัน คือ บรรดาผู้ผลิตชิ้นส่วน สำหรับรถยนต์เครื่องยนต์สันดาปภายใน ที่จะต้องปรับเปลี่ยนการทำงาน ลดความสำคัญของการผลิตชิ้นส่วนลง และหันมาให้ความสำคัญสำหรับชิ้นส่วนรถยนต์ไฟฟ้ามากขึ้น เพื่อความอยู่รอดต่อไปในอนาคต

เบื้องลึกของการเร่งให้มีการสนับสนุนการผลิตรถยนต์ไฟฟ้า ก็เนื่องมาจากการเติบโตของรถยนต์ขับเคลื่อนด้วยพลังงานไฟฟ้าเริ่มขยายมายังประเทศในกลุ่มอาเซียน โดยเฉพาะการลงทุนเข้ามายังไทย และอินโดนีเซีย อย่างไรก็ตาม แม้ปัจจุบันไทยยังมีความได้เปรียบที่สูงกว่าอินโด-นีเซีย โดยเฉพาะจากความพร้อมของห่วงโซ่อุป-ทานชิ้นส่วนรถยนต์ ทว่าในระยะไม่เกิน 5 ปี ความได้เปรียบดังกล่าวมีแนวโน้มที่จะลดลง หากอินโด-นีเซียสามารถพัฒนาขึ้นมาเป็นฐานผลิตแบทเตอรีลิเธียม-ไอออนของรถยนต์พลังงานไฟฟ้าได้

ทั้งนี้ ศูนย์วิจัยกสิกรไทยมองว่า 2 ยุทธศาสตร์สำคัญที่ไทยควรพิจารณาเร่งสร้างในช่วง 5 ปีนี้ ได้แก่ การสร้างห่วงโซ่อุปทานชิ้นส่วนใหม่ๆ ที่สำคัญของรถยนต์ขับเคลื่อนด้วยพลังงานไฟฟ้าเพิ่มเติมขึ้นมาจากห่วงโซ่อุปทานชิ้นส่วนรถยนต์เครื่องยนต์สันดาปภายในเดิมที่ไทยมีอยู่แล้ว และการสร้างโอกาสส่งออกรถยนต์ BEV ให้มีขนาดใหญ่ขึ้น

แม้อินโดนีเซียจะมีข้อได้เปรียบกว่าไทยจากต้นทุนแบทเตอรีต่ำกว่า ทว่าการที่ต้นทุนแบทเตอ-รีลดต่ำลงเรื่อยๆ ประกอบกับไทยสามารถนำเข้าเซลล์แบทเตอรี หรือแม้แต่แบทเตอรีสำเร็จรูปจากอินโดนีเซียด้วยอัตราภาษี 0 % ผ่านเขตการค้าเสรีอาเซียน ส่งผลให้ความได้เปรียบดังกล่าวอาจลดความสำคัญลง ดังนั้นช่วง 5 ปีต่อจากนี้ ไทยควรเร่งดึงดูดนักลงทุนให้ตั้งไทยเป็นฐานผลิตชิ้นส่วน

แต่สิ่งที่ต้องแลกกัน คือ บรรดาผู้ผลิตชิ้นส่วน สำหรับรถยนต์เครื่องยนต์สันดาปภายใน ที่จะต้องปรับเปลี่ยนการทำงาน ลดความสำคัญของการผลิตชิ้นส่วนลง และหันมาให้ความสำคัญสำหรับชิ้นส่วนรถยนต์ไฟฟ้ามากขึ้น เพื่อความอยู่รอดต่อไปในอนาคต

| ตลาดโดยรวม | -27.4 % |

| รถยนต์นั่ง | -37.1 % |

| รถกิจกรรมกลางแจ้ง (SUV) | -11.1 % |

| กระบะ 1 ตัน | -24.5 % |

| รถเพื่อการพาณิชย์ และรถประเภทอื่นๆ | +2.6 % |

| ตลาดโดยรวม | -3.9 % |

| รถยนต์นั่ง | -25.9 % |

| รถกิจกรรมกลางแจ้ง (SUV) | +34.9 % |

| กระบะ 1 ตัน | -1.7 % |

| รถเพื่อการพาณิชย์ และรถประเภทอื่นๆ | +90.3% |

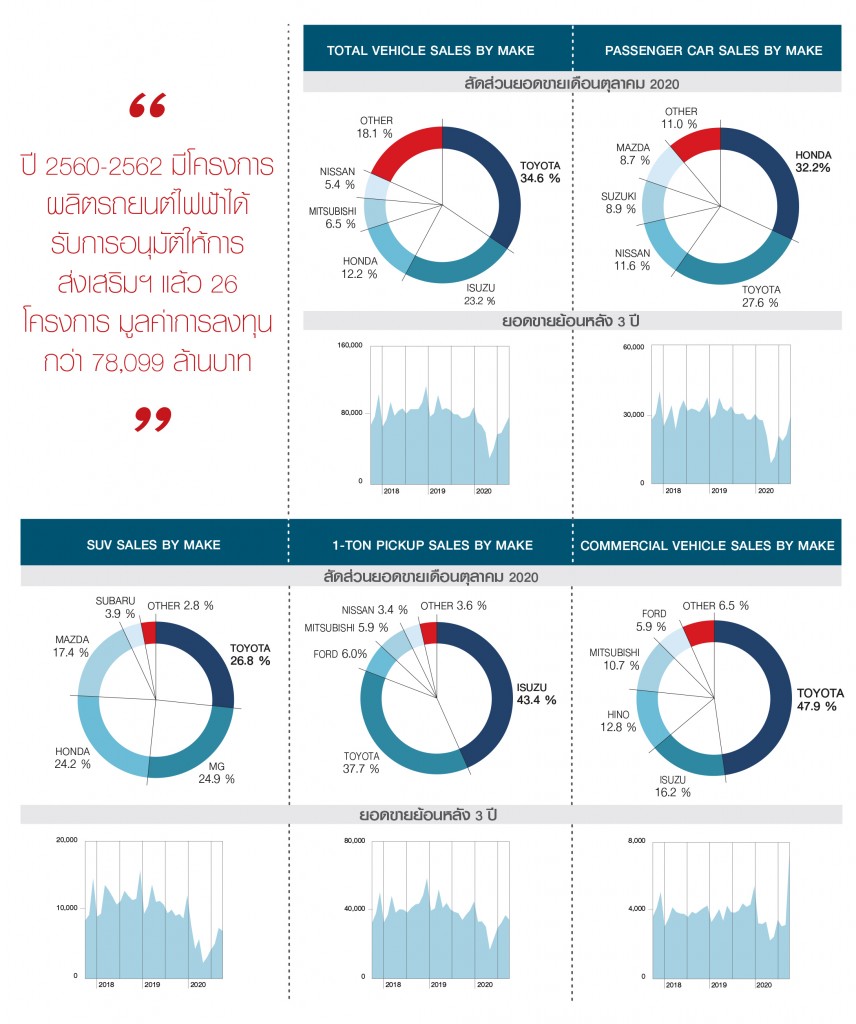

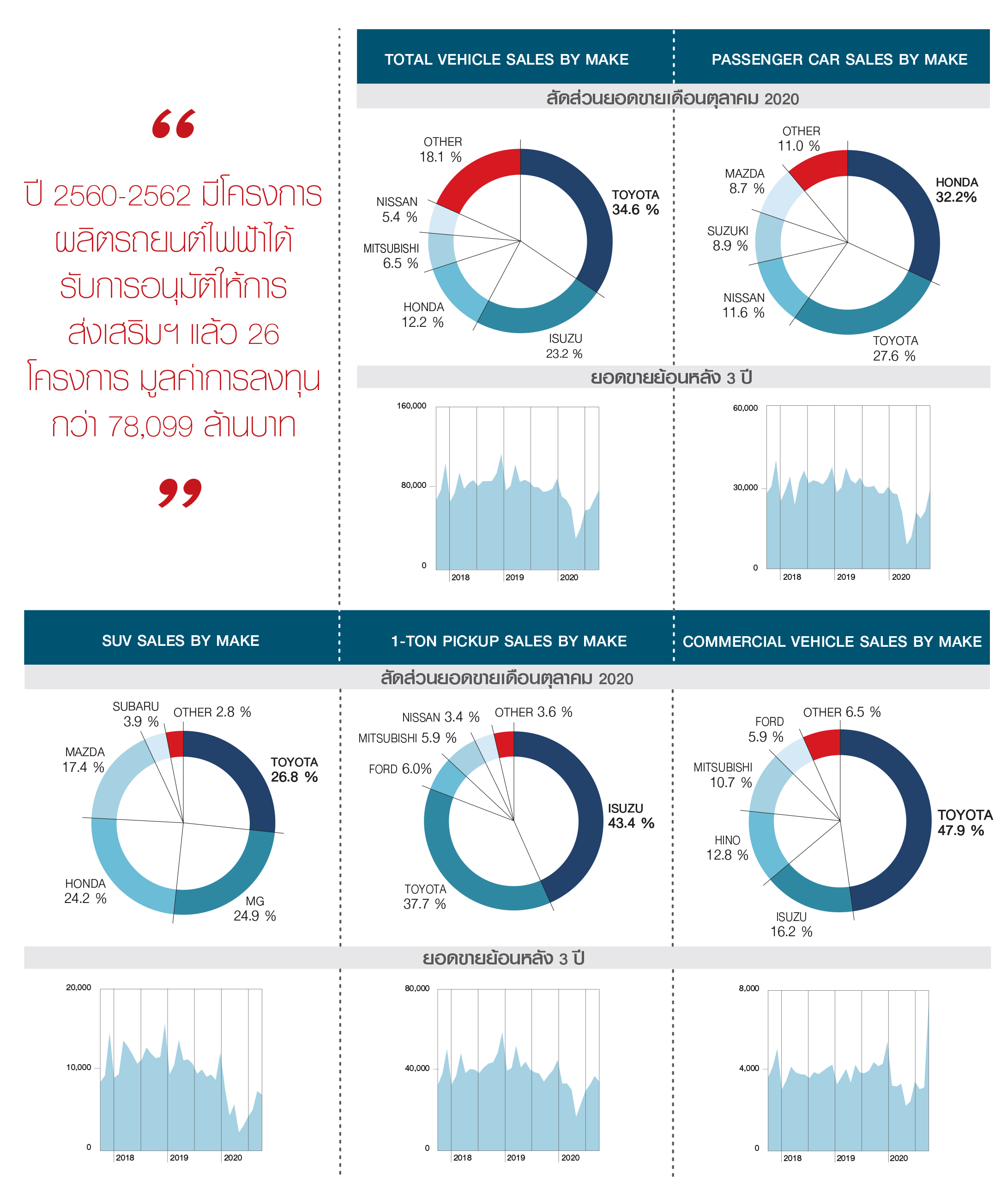

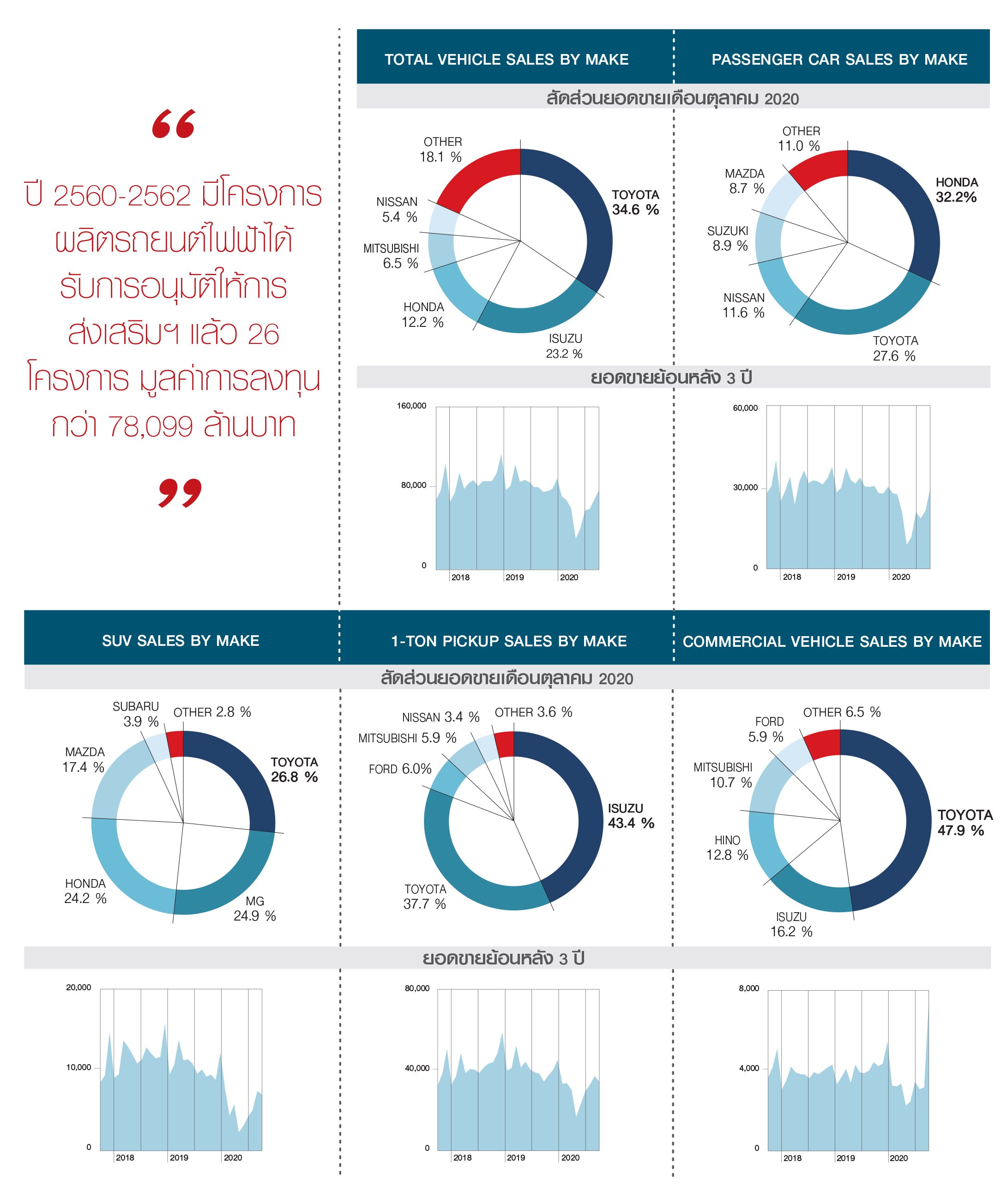

ตัวเลขยอดขายรถยนต์เดือนตุลาคม 2563 คาดว่าตลาดรถยนต์บ้านเรา ยังมีโอกาสที่จะเติบโตได้อีกมาก โดยขายได้ 74,115 คัน ลดลง 3.9 % เมื่อเทียบกับช่วงเดียวกันของปี 2562 ตลาดรถยนต์นั่งมีอัตราการเติบโตลดลง 25.9 % และตลาดรถเพื่อการพาณิชย์มีอัตราการเติบโตเพิ่มขึ้น 90.3 % รถเพื่อการพาณิชย์ที่เติบโตขึ้นนี้ เป็นการเพิ่มขึ้นของการผลิตรถกระบะเพื่อขายในประเทศ สะท้อนถึงเศรษฐกิจในประเทศที่เริ่มฟื้นตัวจากการที่รัฐบาลได้ออกมาตรการกระตุ้นเศรษฐกิจเพื่อช่วยเหลือประชาชนทั่วไป และผู้ประกอบการอย่างต่อเนื่อง อาทิ โครงการ ”เราเที่ยวด้วยกัน” โครงการ ”คนละครึ่ง” และมาตรการ ”ชอพดีมีคืน” ซึ่งมีส่วนสำคัญในการกระตุ้นการใช้จ่ายของผู้บริโภค อีกทั้งราคาพืชผลทางการเกษตรหลายรายการปรับตัวดีขึ้น ทำให้เกษตรกรเริ่มมีรายได้สูงขึ้นและกำลังซื้อมีเพิ่มขึ้นตามไปด้วย ซึ่งทั้งหมดนี้ส่งผลในเชิงบวกให้แก่ตลาดรถยนต์ ในเดือนที่ผ่านมา บีโอไอ เห็นชอบให้มีการส่งเสริมการลงทุนการผลิตยานพาหนะไฟฟ้า (อีวี) รอบใหม่ ครอบคลุมการส่งเสริมยานพาหนะไฟฟ้าทุกประเภท ทั้งรถยนต์ รถจักรยานยนต์ รถสามล้อ รถโดยสาร และรถบรรทุก รวมถึงเรือที่ขับเคลื่อนด้วยพลังงานไฟฟ้า โดยมี 1. กิจการผลิตรถยนต์ไฟฟ้า มุ่งเน้นการผลิตรถยนต์ไฟฟ้าแบบแบทเตอรีเป็นหลัก (BATTERY ELECTRIC VEHICLES: BEV) ให้มีการผลิตรถยนต์ไฟฟ้าแบบผสมควบคู่ไปด้วยกันได้ 2. กิจการผลิตรถจักรยานยนต์ไฟฟ้าแบบแบท-เตอรี 3. กิจการผลิตสามล้อไฟฟ้าแบบแบทเตอรี รับสิทธิยกเว้นภาษีเงินได้นิติบุคคล 3 ปี และ 4. กิจการผลิตรถโดยสารไฟฟ้า และรถบรรทุกไฟฟ้าแบบแบทเตอรี นอกจากนี้ ยังเพิ่มเติมรายการชิ้นส่วนสำคัญอีก 4 รายการ ได้แก่ 1. HIGH VOLT HARNESS 2. REDUCTION GEAR 3. BATTERY COOLING SYSTEM และ 4. REGENERATIVE BRAKING SYSTEM พร้อมทั้งปรับปรุงสิทธิประโยชน์ให้จูงใจมากขึ้นสำหรับกิจการผลิตแบทเตอรีที่มีการลงทุนในขั้นตอนที่ใช้เทคโนโลยีมากขึ้น รวมทั้งการผลิตเรือที่ขับเคลื่อนด้วยพลังงานไฟฟ้าด้วย สิริรวมตั้งแต่ปี 2560-2562 มีโครงการผลิตรถยนต์ไฟฟ้าได้รับการอนุมัติให้การส่งเสริมฯ แล้ว 26 โครงการ มูลค่าการลงทุนกว่า 78,099 ล้านบาท โดย 7 โครงการที่มีการผลิตและจำหน่ายเชิงพาณิชย์แล้ว แบ่งเป็น HEV (HYBRID ELECTRIC VEHICLES) 3 ราย ได้แก่ NISSAN (นิสสัน) HONDA (ฮอนดา) และ TOYOTA (โตโยตา)/PHEV (PLUG-IN HYBRID ELECTRIC VEHICLES) 2 ราย ได้แก่ MERCEDES-BENZ (เมร์เซเดส-เบนซ์) และ BMW (บีเอมดับเบิลยู) และ BEV (BATTERY ELECTRIC VEHICLES) 2 ราย ได้แก่ FOMM (ฟอมม์) และ TAKANO (ทาคาโน) นอกจากนี้ ยังมีผู้ผลิตชิ้นส่วนสำคัญที่ได้รับการส่งเสริมการลงทุนแล้ว จำนวน 14 โครงการ โดยในจำนวนนี้เป็นผู้ผลิตแบทเตอรีไฟฟ้า 10 โครงการ

เบื้องลึกของการเร่งให้มีการสนับสนุนการผลิตรถยนต์ไฟฟ้า ก็เนื่องมาจากการเติบโตของรถยนต์ขับเคลื่อนด้วยพลังงานไฟฟ้าเริ่มขยายมายังประเทศในกลุ่มอาเซียน โดยเฉพาะการลงทุนเข้ามายังไทย และอินโดนีเซีย อย่างไรก็ตาม แม้ปัจจุบันไทยยังมีความได้เปรียบที่สูงกว่าอินโด-นีเซีย โดยเฉพาะจากความพร้อมของห่วงโซ่อุป-ทานชิ้นส่วนรถยนต์ ทว่าในระยะไม่เกิน 5 ปี ความได้เปรียบดังกล่าวมีแนวโน้มที่จะลดลง หากอินโด-นีเซียสามารถพัฒนาขึ้นมาเป็นฐานผลิตแบทเตอรีลิเธียม-ไอออนของรถยนต์พลังงานไฟฟ้าได้

ทั้งนี้ ศูนย์วิจัยกสิกรไทยมองว่า 2 ยุทธศาสตร์สำคัญที่ไทยควรพิจารณาเร่งสร้างในช่วง 5 ปีนี้ ได้แก่ การสร้างห่วงโซ่อุปทานชิ้นส่วนใหม่ๆ ที่สำคัญของรถยนต์ขับเคลื่อนด้วยพลังงานไฟฟ้าเพิ่มเติมขึ้นมาจากห่วงโซ่อุปทานชิ้นส่วนรถยนต์เครื่องยนต์สันดาปภายในเดิมที่ไทยมีอยู่แล้ว และการสร้างโอกาสส่งออกรถยนต์ BEV ให้มีขนาดใหญ่ขึ้น

แม้อินโดนีเซียจะมีข้อได้เปรียบกว่าไทยจากต้นทุนแบทเตอรีต่ำกว่า ทว่าการที่ต้นทุนแบทเตอ-รีลดต่ำลงเรื่อยๆ ประกอบกับไทยสามารถนำเข้าเซลล์แบทเตอรี หรือแม้แต่แบทเตอรีสำเร็จรูปจากอินโดนีเซียด้วยอัตราภาษี 0 % ผ่านเขตการค้าเสรีอาเซียน ส่งผลให้ความได้เปรียบดังกล่าวอาจลดความสำคัญลง ดังนั้นช่วง 5 ปีต่อจากนี้ ไทยควรเร่งดึงดูดนักลงทุนให้ตั้งไทยเป็นฐานผลิตชิ้นส่วน

แต่สิ่งที่ต้องแลกกัน คือ บรรดาผู้ผลิตชิ้นส่วน สำหรับรถยนต์เครื่องยนต์สันดาปภายใน ที่จะต้องปรับเปลี่ยนการทำงาน ลดความสำคัญของการผลิตชิ้นส่วนลง และหันมาให้ความสำคัญสำหรับชิ้นส่วนรถยนต์ไฟฟ้ามากขึ้น เพื่อความอยู่รอดต่อไปในอนาคต

เบื้องลึกของการเร่งให้มีการสนับสนุนการผลิตรถยนต์ไฟฟ้า ก็เนื่องมาจากการเติบโตของรถยนต์ขับเคลื่อนด้วยพลังงานไฟฟ้าเริ่มขยายมายังประเทศในกลุ่มอาเซียน โดยเฉพาะการลงทุนเข้ามายังไทย และอินโดนีเซีย อย่างไรก็ตาม แม้ปัจจุบันไทยยังมีความได้เปรียบที่สูงกว่าอินโด-นีเซีย โดยเฉพาะจากความพร้อมของห่วงโซ่อุป-ทานชิ้นส่วนรถยนต์ ทว่าในระยะไม่เกิน 5 ปี ความได้เปรียบดังกล่าวมีแนวโน้มที่จะลดลง หากอินโด-นีเซียสามารถพัฒนาขึ้นมาเป็นฐานผลิตแบทเตอรีลิเธียม-ไอออนของรถยนต์พลังงานไฟฟ้าได้

ทั้งนี้ ศูนย์วิจัยกสิกรไทยมองว่า 2 ยุทธศาสตร์สำคัญที่ไทยควรพิจารณาเร่งสร้างในช่วง 5 ปีนี้ ได้แก่ การสร้างห่วงโซ่อุปทานชิ้นส่วนใหม่ๆ ที่สำคัญของรถยนต์ขับเคลื่อนด้วยพลังงานไฟฟ้าเพิ่มเติมขึ้นมาจากห่วงโซ่อุปทานชิ้นส่วนรถยนต์เครื่องยนต์สันดาปภายในเดิมที่ไทยมีอยู่แล้ว และการสร้างโอกาสส่งออกรถยนต์ BEV ให้มีขนาดใหญ่ขึ้น

แม้อินโดนีเซียจะมีข้อได้เปรียบกว่าไทยจากต้นทุนแบทเตอรีต่ำกว่า ทว่าการที่ต้นทุนแบทเตอ-รีลดต่ำลงเรื่อยๆ ประกอบกับไทยสามารถนำเข้าเซลล์แบทเตอรี หรือแม้แต่แบทเตอรีสำเร็จรูปจากอินโดนีเซียด้วยอัตราภาษี 0 % ผ่านเขตการค้าเสรีอาเซียน ส่งผลให้ความได้เปรียบดังกล่าวอาจลดความสำคัญลง ดังนั้นช่วง 5 ปีต่อจากนี้ ไทยควรเร่งดึงดูดนักลงทุนให้ตั้งไทยเป็นฐานผลิตชิ้นส่วน

แต่สิ่งที่ต้องแลกกัน คือ บรรดาผู้ผลิตชิ้นส่วน สำหรับรถยนต์เครื่องยนต์สันดาปภายใน ที่จะต้องปรับเปลี่ยนการทำงาน ลดความสำคัญของการผลิตชิ้นส่วนลง และหันมาให้ความสำคัญสำหรับชิ้นส่วนรถยนต์ไฟฟ้ามากขึ้น เพื่อความอยู่รอดต่อไปในอนาคต

Share

ABOUT THE AUTHOR

ม

มือบ๊วย

นิตยสาร 399 ฉบับเดือน มกราคม ปี 2564

คอลัมน์ Online : มาตรวัดตลาดรถ