มาตรวัดตลาดรถ

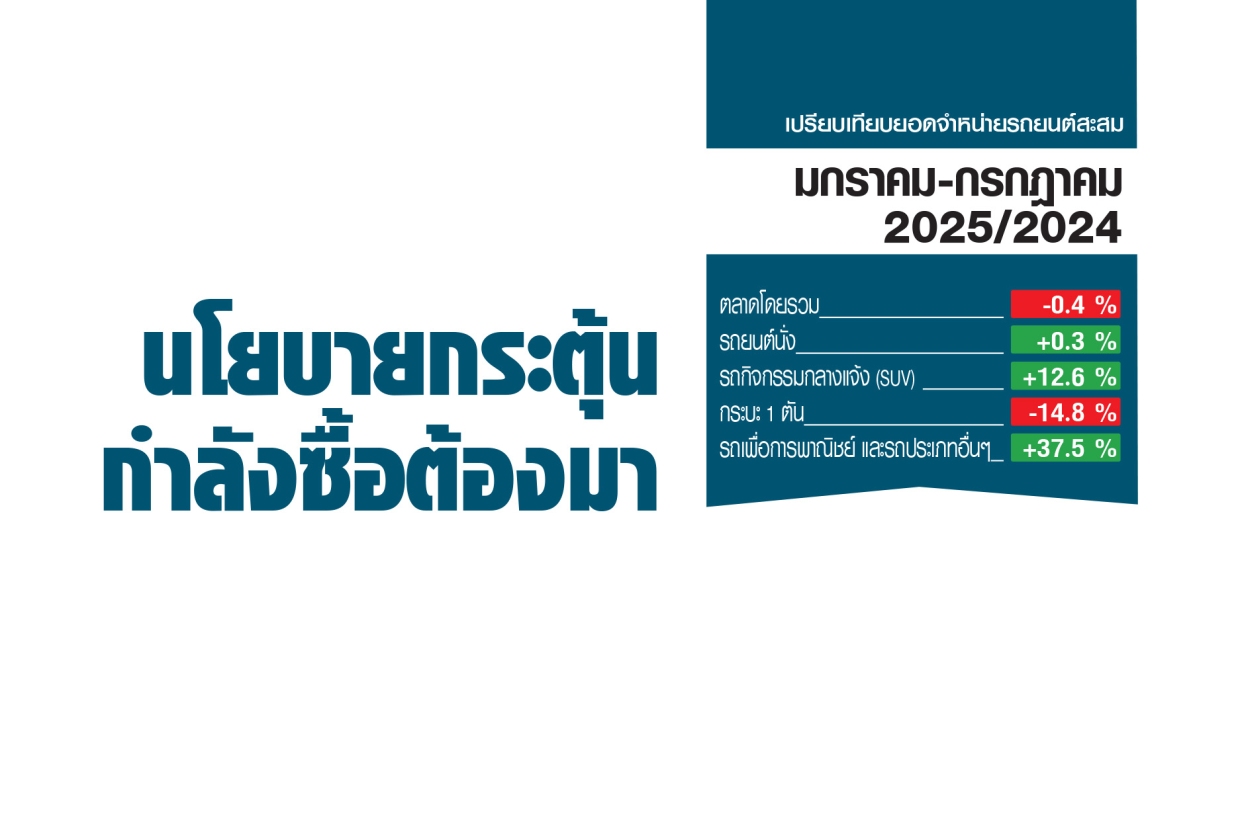

นโยบายกระตุ้นกำลังซื้อต้องมา

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนกรกฎาคม 2025/2024

ตลาดโดยรวม +5.8 %

รถยนต์นั่ง +13.2 %

รถกิจกรรมกลางแจ้ง (SUV) +20.7 %

กระบะ 1 ตัน -14.8 %

รถเพื่อการพาณิชย์ +23.2 %

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนมกราคม-กรกฎาคม 2025/2024

ตลาดโดยรวม -0.4 %

รถยนต์นั่ง +0.3 %

รถกิจกรรมกลางแจ้ง (SUV) +12.6 %

กระบะ 1 ตัน -14.8 %

รถเพื่อการพาณิชย์ +37.5 %

ในเชิงการค้า และธุรกิจ บรรดาผู้ประกอบการจะใช้การประเมินภาวะความเป็นไปของตลาดในภาพใหญ่ โดยอิงกับอัตราการเติบโตของผลิตภัณฑ์มวลรวมภายในประเทศ หรือ GDP (GROSS DOMESTIC PRODUCT) ซึ่งในภาวะปกติ ตลาดรถยนต์นั้นมีความสัมพันธ์กันโดยตรง เช่น การประเมินว่า GDP ของประเทศจะเติบโต 6 % ตลาดรถยนต์ควรจะเติบโตอย่างน้อย 6 % ขึ้นไป

อุตสาหกรรมยานยนต์มีสัดส่วนสำคัญต่อ GDP ของประเทศ โดยเฉพาะในประเทศไทยที่มีการผลิตรถยนต์จำนวนมากเพื่อส่งออก และจำหน่ายในประเทศ การเติบโตของ GDP ที่สูงมักสะท้อนถึงกำลังซื้อของผู้บริโภค และกิจกรรมทางเศรษฐกิจที่คึกคัก ซึ่งจะส่งผลดีต่อยอดขายรถยนต์ แต่ในทางกลับกัน หาก GDP ของประเทศชะลอตัว หรือเติบโตน้อย ตลาดรถก็เติบโตน้อยลง

เศรษฐกิจของเรานั้นอยู่ในภาวะไม่ปกติมายาวนาน เราก็มีปัญหาหนี้ครัวเรือนที่ไม่ได้รับการแก้ไข มาตรการเข้มงวดของการปล่อยสินเชื่อบีบรัดผู้ประกอบการ รัฐบาลที่ผ่านมาไม่ได้มีนโยบายเชิงรุก ทำให้ไร้มาตรการกระตุ้นเศรษฐกิจ ไม่สามารถกระตุ้นการบริโภคภายในได้ นอกจากนี้ ภาคอุตสาหกรรมยานยนต์ไทยก็เผชิญหน้ากับความท้าทาย โดยเฉพาะการเปลี่ยนแปลงสู่รถยนต์ไฟฟ้า (EV) เป็นที่รู้กัน

ผ่านมาถึงเดือนที่ 7 ตัวเลขประมาณการ GDP ล่าสุดอยู่ที่ 2.8 % (ต่ำสุดในภูมิภาคอาเซียน) และยอดขายตลาดรถยนต์รวมทุกยี่ห้อคาดว่าจะทำได้ 6 แสนคัน จาก 5.7 แสนคัน ที่ทำไว้ในปี 2567 ยอดประเมินนี้แสดงว่าตลาดรถดีขึ้นจากเดิมเล็กน้อย แต่สิ่งที่ขับเคลื่อนตลาดรถยนต์ มาจากยอดของรถยนต์ไฟฟ้าที่สะท้อนจากยอดขายรถเดือนกรกฎาคม 2568 ไทยเรามียอดขาย EV เพิ่มขึ้น 35 % จากปีก่อน อยู่ที่ 9,304 คัน และเชื่อว่า ปีนี้เราจะได้เห็นยอดของรถยนต์ไฟฟ้า ทะลุ 1 หมื่นคัน/เดือน เป็นครั้งแรกในประวัติศาสตร์

อย่างไรก็ตาม หากลงลึกไปในภาคการผลิต การผลิตโดยรวมยังคงลดลง ในเดือนกรกฎาคม ลดลง 11.4 % จากปีก่อน มาอยู่ที่ 110,616 คัน เนื่องจากความต้องการรถยนต์เครื่องสันดาปภายใน (ICE) ลดลง มีการหยุดผลิตรถบางรุ่น และย้ายฐานการผลิตไปอยู่ที่อื่นๆ ในขณะที่การนำเข้ารถยนต์สำเร็จรูป และการนำเข้าชิ้นส่วนจากจีนเพิ่มขึ้นอย่างรวดเร็ว โดยผู้ผลิตจีนนำเข้าชิ้นส่วนของตนเองแทนการใช้ซัพพลายเออร์ในไทย

สัญญาณช่วงสั้นๆ นี้ เศรษฐกิจโดยรวมเริ่มฟื้นตัว แต่ความเสี่ยงจากสงครามการค้า และการเงินเข้มงวดยังคงอยู่ เชิงโครงสร้าง เรามีปัญหาหนักๆ จาก 2 ปัจจัย คือ โครงสร้างระหว่างรถยนต์นำเข้ากับรถที่ผลิตในประเทศ โดยเฉพาะรถจากจีน ยังไม่สัมพันธ์กัน ต้องรอให้มีการปรับสมดุลเมื่อเงื่อนไข BOI ทำงานสมบูรณ์ นั่นคือ ผู้ผลิตต้องผลิตในไทยที่เข้าโครงการ EV 3.0-3.5 ต้องผลิตอย่างน้อย 2 เท่าของปริมาณนำเข้า เพื่อรับสิทธิประโยชน์ อย่างไรก็ตาม ต้องจับตาดูว่า กิจกรรมการผลิตนั้นต้องนำเข้าชิ้นส่วนทั้งหมดจากจีนหรือไม่ หากเป็นเช่นนั้น กิจกรรมการผลิตนั้นก็ไม่เกิดประโยชน์ต่อไทยเรา

อีกปัจจัยหนึ่ง คือ การแก้ไขหนี้ และแผนการกระตุ้นกำลังซื้อภายใน ส่วนนี้ต้องผ่านการนำของนายกฯ คนใหม่ ว่าจะดำเนินการอย่างไร GDP เป็นแค่ตัวชี้วัด แต่นโยบายกระตุ้นเศรษฐกิจต้องมา เพื่อให้กำลังซื้อกลับมาฟื้นตัวโดยเร็ว อย่างน้อยก็ให้ทันฤดูการขายรถ ซึ่งจะเกิดขึ้นในช่วงงานมหกรรมยานยนต์ ปลายปีนี้