มาตรวัดตลาดรถ

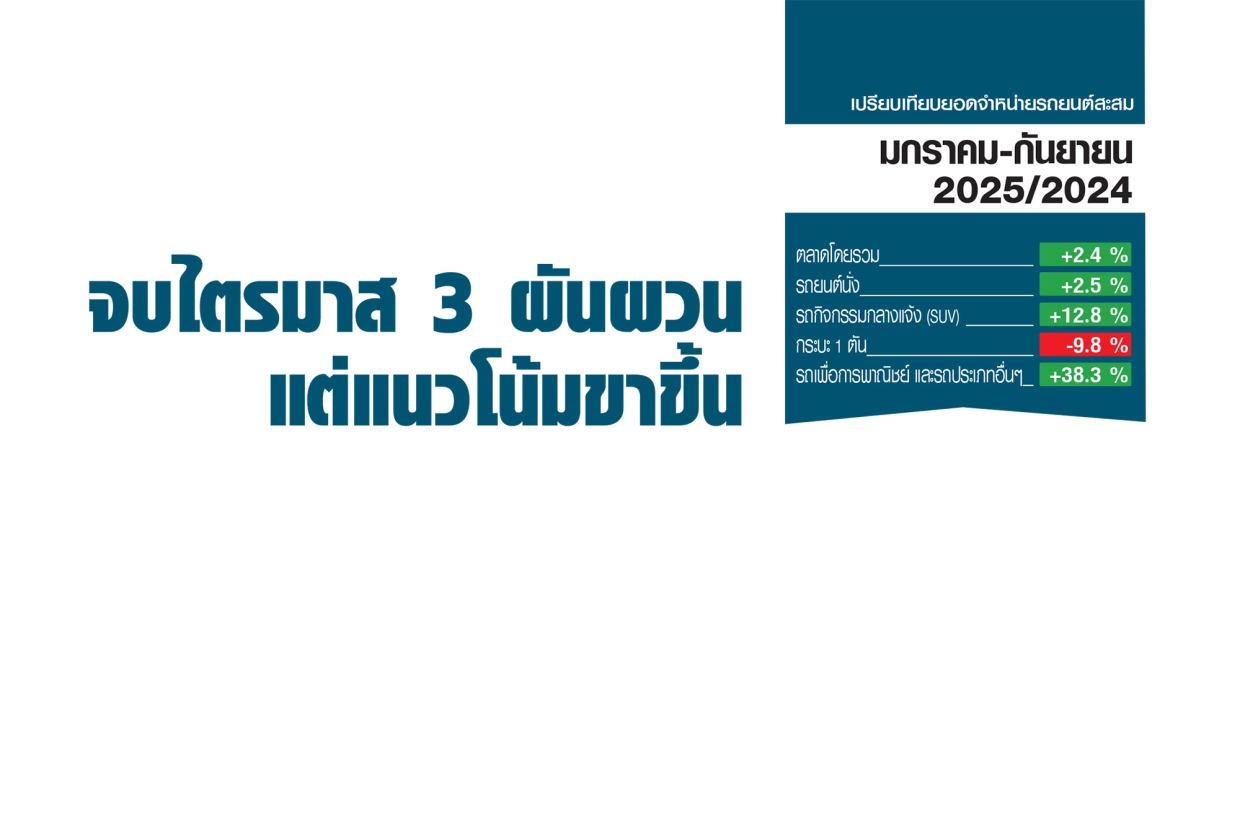

จบไตรมาส 3 ผันผวน แต่แนวโน้มขาขึ้น

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนกันยายน 2025/2024

ตลาดโดยรวม +23.8 %

รถยนต์นั่ง +25.5 %

รถกิจกรรมกลางแจ้ง (SUV) +54.8 %

กระบะ 1 ตัน +2.7 %

รถเพื่อการพาณิชย์ +46.3 %

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนมกราคม-กันยายน 2025/2024

ตลาดโดยรวม +2.4 %

รถยนต์นั่ง +2.5 %

รถกิจกรรมกลางแจ้ง (SUV) +12.8 %

กระบะ 1 ตัน -9.8 %

รถเพื่อการพาณิชย์ +38.3 %

ในช่วง 9 เดือนแรกของปี 2568 (มกราคม-กันยายน) ตลาดรถยนต์ไทยแสดงสัญญาณฟื้นตัวอย่างค่อยเป็นค่อยไป ท่ามกลางแรงหนุนจากยานยนต์ไฟฟ้า (xEV) ที่เติบโตเด่นชัด ขณะที่กลุ่มรถกระบะ และรถเพื่อการพาณิชย์ยังต้องเผชิญแรงกดดันจากเศรษฐกิจชะลอตัว การเข้มงวดสินเชื่อ และค่าครองชีพสูงขึ้น

กลุ่มอุตสาหกรรมยานยนต์ สภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) ได้ระบุถึงปัจจัยจริงที่ทำให้ตลาดรถเรายังคงซึมยาว คือ ผู้บริโภค ไม่สามารถเข้าถึงสถาบันการเงินที่เข้มงวดได้ สะท้อนภาพรวมตลาดรวม 3 ไตรมาสนี้ ขยายตัวเพียง 2.12 % เมื่อเทียบระยะเวลาเดียวกันของปีก่อนหน้า

หากแยกตามเซกเมนท์ รถยนต์นั่ง รถกระบะ+PPV (PPV หรือ PICKUP PASSENGER VEHICLE) กลุ่มรถกระบะ และรถเพื่อการพาณิชย์ ไตรมาสที่ 3 ของปี 2568 นี้มีข้อน่าสนใจหลายอย่าง

ยอดขายรถยนต์รวมในช่วง 9 เดือน อยู่ที่ 477,969 คัน เพิ่มขึ้น 2.12 % จากช่วงเดียวกันปี 2567 แรงขับเคลื่อนหลักมาจากรถยนต์นั่งที่โต 9.87 % จากกระแสรถยนต์ไฟฟ้า (BEV) และไฮบริด HEV (HYBRID ELECTRIC VEHICLE) ขณะที่รถกระบะหดตัว 15.77 % ตัวเลขของรถกระบะนั้นสะท้อนความลำบากของธุรกิจขนาดเล็ก ธุรกิจพ่อค้าแม่ค้าหาเช้ากินค่ำ อันเป็นกลไกสำหรับขับเคลื่อนเศรษฐกิจในระดับรากหญ้า

ในแต่ละเดือน ช่วงเวลามกราคม-กันยายน 2568 เฉลี่ยยอดขายรถยนต์อยู่ระหว่าง 47,000-52,000 คัน เดือนที่ขายดีที่สุด คือ เมษายน กับพฤษภาคม ราว 52,229 คัน อันเป็นผลพวงมาจากงานแสดงรถเดือนเมษายนของทุกปี ส่วนเดือนที่ทำยอดขายต่ำสุด คือ สิงหาคม เพราะว่า เป็นช่วงฤดูฝนตกหนักมาตั้งแต่เดือนกรกฎาคม เป็นโลว์ซีซันของการขายรถยนต์เป็นประจำอยู่แล้ว ตลาดรถยนต์นั่ง ถือว่ามีแนวโน้มที่ดี มียอดขายสะสม 288,391 คัน คิดเป็น 64.44 % ของตลาดรถรวม เติบโต 9.87 % ต้องยอมรับว่า อิทธิพลของผู้เล่นรายใหม่โดยเฉพาะจากจีน ส่งผลทำให้รถกลุ่มนี้มีการเติบโตเพิ่มขึ้นมาก รถยนต์นั่งไฟฟ้า นั้นโตถึง 99 % บแรนด์ยอดนิยม 2 บแรนด์ใหญ่ คือ BYD (บีวายดี) ครองตลาด BEV ราว 40-50 % ตามมาด้วยค่าย MG (เอมจี) ครองตลาด BEV เกิน 20 % แม้ว่าตลาดรถนั่งโดยรวมแล้ว บแรนด์จีนมีการเติบโตที่เร็วมาก แต่ไม่สามารถแย่งความเป็นผู้นำรถกลุ่มนี้จากเบอร์ใหญ่ค่ายญี่ปุ่นไปได้ TOYOTA (โตโยตา) และ HONDA (ฮอนดา) ถือว่ายังแข็งแกร่ง แต่หากดูเฉพาะการเติบโตในเซกเมนท์ จีนขยายตัวเร็วมาก หากญี่ปุ่นไม่สามารถรับมือได้ก็น่าเป็นห่วง

อย่างไรก็ตาม เป็นที่น่าสังเกตว่า รถยนต์นั่งจากจีนช่วงหลังเน้นเจาะตลาดระดับพรีเมียมเสียเป็นส่วนใหญ่ เป็นไปได้ว่าปลายปี หรือต้นปี 2569 จะได้เห็นศึกใหญ่ในตลาดระดับล่าง หรือสงครามราคาในรถระดับกลาง หากว่า จีนไม่สามารถรับแรงกดดันจากโอเวอร์ซัพพลายในประเทศได้ การหาทางระบายรถสู่ตลาดแมสส์ก็จะเกิดขึ้น

สำหรับการแข่งขัน 3 ไตรมาสที่ผ่านมา น่าสังเกตว่าลำดับ และส่วนแบ่งตลาดมีการเปลี่ยนแปลง ในตลาดรถรวม เบอร์ 1, 2 และ 3 ยังคงเป็น TOYOTA, ISUZU (อีซูซุ) และ HONDA ตามลำดับ ส่วนเบอร์ 4 มีการเปลี่ยนมือเป็น BYD ถือเป็นรถจีนค่ายแรกที่ขึ้นมาติด TOP 5 เบียดเบอร์ 5 MITSUBUSHI (มิตซูบิชิ) เบอร์ 6 FORD (ฟอร์ด) เบอร์ 7 MG เบอร์ 8 NISSAN (นิสสัน) เบอร์ 9 MAZDA (มาซดา) ส่วนเบอร์ 10 มีค่ายจีนอย่าง CHANGAN (ฉางอัน) ติดชาร์จขึ้นมา นี่ถือว่าเป็นการเปลี่ยนแปลงสำคัญ อดีต 60 ปีไม่เคยมีรถจากจีนติด TOP 10 ในบ้านเรา

ส่วนภาวะตลาดนับจากนี้ไป ตลาดรถยนต์ปี 2568 คงเข้าภาวะฟื้นตัวได้แบบค่อยเป็นค่อยไป เพราะงานใหญ่อย่าง “มหกรรมยานยนต์” ที่เมืองทองธานี ทุกๆ ปีถือเป็นเวทีสำคัญสำหรับการฟื้นตัว ปีนี้ผู้ค้าต่างนำเสนอรถยนต์ที่น่าสนใจ พร้อมเงื่อนไขการซื้อสินค้าที่ดี ทำให้ผู้บริโภคสามารถเลือกซื้อรถได้หลากหลาย การที่สามารถเลือกซื้อรถท่ามกลางตลาดเป็นของผู้บริโภคนั้นย่อมเกิดความคุ้มค่าคุ้มราคาแน่นอน