มาตรวัดตลาดรถ

รถรอระบาย-การบุกทะลวงของจีนครั้งใหม่

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนสิงหาคม 2025/2024

ตลาดโดยรวม +5.4 %

รถยนต์นั่ง -0.7 %

รถกิจกรรมกลางแจ้ง (SUV) +34.0 %

กระบะ 1 ตัน -9.0 %

รถเพื่อการพาณิชย์ +29.0 %

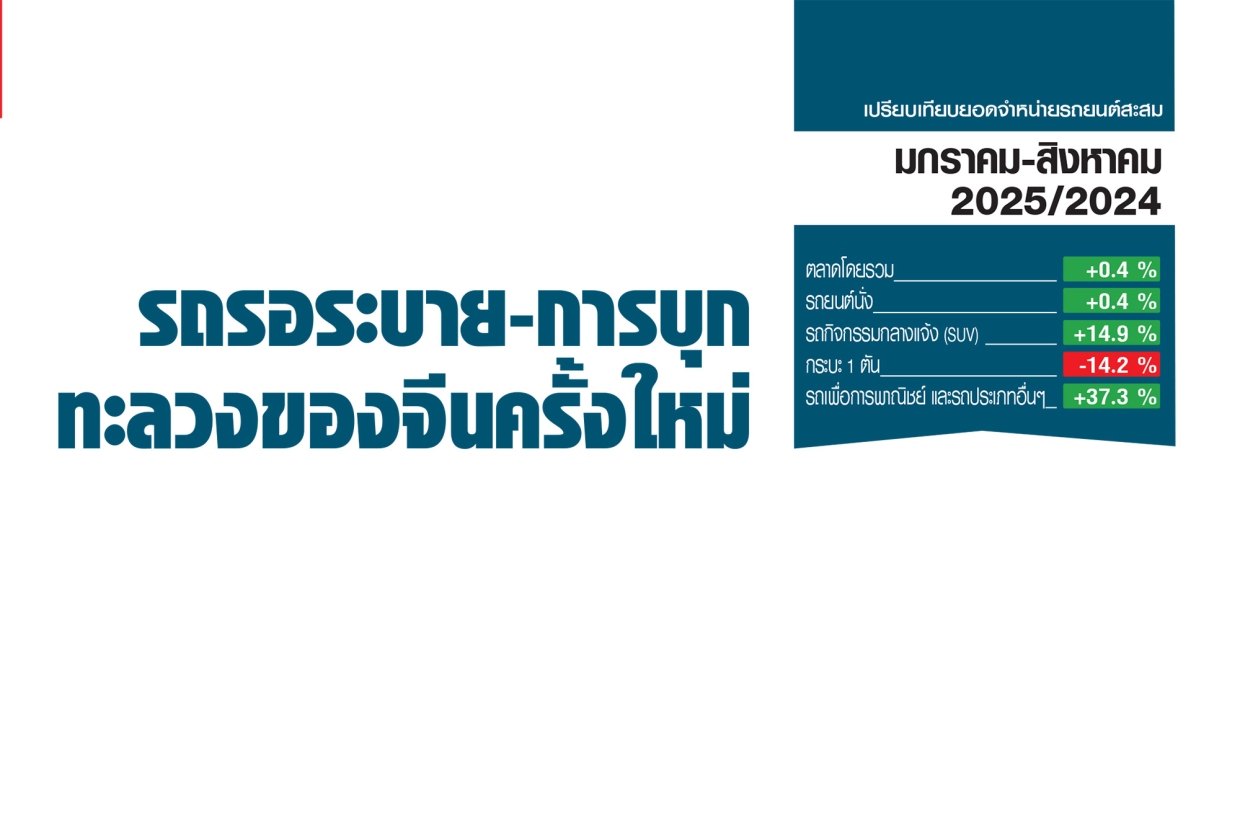

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนมกราคม-สิงหาคม 2025/2024

ตลาดโดยรวม +0.4 %

รถยนต์นั่ง +0.4 %

รถกิจกรรมกลางแจ้ง (SUV) +14.9 %

กระบะ 1 ตัน -14.2 %

รถเพื่อการพาณิชย์ +37.3 %

ผมขอเล่าภาพรวมของสถานการณ์ตลาดโลกในช่วงปลายปี 2568 นี้สักเล็กน้อย เพื่อปูฐานไปสู่ช่วงไฮซีซันของวงการรถยนต์บ้านเรา หลังจากหมดฝน การซื้อ-ขายสินค้าใหญ่ๆ สินค้าคงทุนอย่างรถยนต์มักจะกลับมาคึกคัก ส่วนหนึ่งได้แรงดันภาคเศรษฐกิจจากสินค้าเกษตร ที่เก็บเกี่ยวกันในช่วงปลายฝนต้นหนาว นอกจากนี้ ดูเหมือนว่าภาคนโยบายที่มีรัฐบาลใหม่มาดูแลก็เริ่มทำงานแล้ว จากเดิมก่อนหน้านี้ มีรัฐบาลแต่ผลงานเหมือนไม่มีใครอยู่

เอาละวันนี้ทั่วโลกวงการรถยนต์กำลังพูดถึงประเด็น ความไม่แน่นอนจากภาวะเงินเฟ้อ และการค้าโลก ด้วยพิษท่านประธานาธิบดีทรัมพ์ แม้ตลาดรถยนต์ทั่วโลกยังคงขยายตัว โดยยอดจดทะเบียนรถใหม่ในครึ่งปีแรก (มค.-มิย. 68) เพิ่มขึ้น 5 % สู่ระดับ 37.4 ล้านคัน นำโดยจีนที่เติบโตสูงถึง 12 % สหรัฐฯ +2.5 % และสหภาพยุโรป (EU) +1.1 % แม้จะมีแรงกดดันจากเงินเฟ้อที่ 2.3 % และภาพที่เราเห็น ปัจจุบัน คือ การเติบโตของตลาดโลกกำลังถูกขับเคลื่อนโดย EV

อย่างไรก็ตาม วิกฤต OVERCAPACITY หรือกำลังการผลิตล้นความต้องการตลาดของอุตสาหกรรมรถยนต์จีน กำลังกลายเป็นตัวเร่งสำคัญที่ส่งผลกระทบต่อตลาดเกิดใหม่ โดยเฉพาะในภูมิภาคอาเซียน ซึ่งรวมถึงไทยที่กำลังเผชิญการเปลี่ยนผ่านสู่รถยนต์ไฟฟ้า (EV) อย่างรวดเร็ว

ใน 7 เดือนแรก ยอดจดทะเบียน EV ทะลุ 66,000 คัน คิดเป็นส่วนแบ่งตลาด 17.7-18 % เพิ่มจาก 11.4 % ในปี 2567 โดย xEV (รวมไฮบริด) ครองสัดส่วนถึง 43.8 % ของตลาดทั้งหมด คาดว่าปีนี้ EV จะทะลุ 20 % และอาจถึง 100,000 คัน หากนับเฉพาะ BEV ยอดขายในครึ่งปีแรกเพิ่ม 61 % สู่ 54,084 คัน บแรนด์จีนอย่าง BYD (บีวายดี) ครองส่วนแบ่ง 10.5 % ด้วยราคาที่แข่งขันได้

จีนในฐานะผู้ผลิตยักษ์ใหญ่ มีความสามารถในการผลิตรถสูงถึง 54 ล้านคัน/ปี เกือบ 2 เท่าของยอดขายจริง นำไปสู่สงครามราคาที่รุนแรง และการส่งออกเพิ่มขึ้น 23.9 % ในช่วง 5 เดือนแรกของปี GOLDMAN SACHS คาดว่าภายในปี 2569 เฉพาะกำลังการผลิตรถ EV ของจีนจะทะลุ 25 ล้านคัน/ปี ซึ่งเกินกว่าความต้องการในประเทศ ส่งผลให้ผู้ผลิตจีนหันไปบุกตลาดต่างประเทศมากขึ้น โดยเฉพาะอาเซียนที่กำแพงการค้าถูกปลดลอคผ่านข้อตกลงทางการค้าอาเซียน-จีน

ตลาดรถยนต์ไทยในปี 2568 ยังวนเวียนอยู่กับภาวะถดถอย เคยสูงสุด 1 ล้านคัน/ปี ในยุคก่อน COVID-19 ปัจจุบันยอดขายทั้งปีคาดว่าจะอยู่ที่ 600,000 คัน เพิ่มจาก 570,000 คัน ในปี 2567 แต่ยังต่ำกว่าศักยภาพเดิม สาเหตุหลักมาจากเศรษฐกิจชะลอตัว การบริหารจัดการที่ผิดพลาด และหนี้ครัวเรือนสูงถึง 90 % ของ GDP ซึ่งทำให้กำลังซื้อของผู้บริโภคอ่อนแอ โดยเฉพาะรถยนต์เพื่อการพาณิชย์ ขนาด 1 ตัน ที่ฟื้นตัวช้า ต่างจากรถยนต์นั่งที่ได้รับแรงหนุนจากรถยนต์ EV

ในช่วงเดือน กย.-ธค. 68 คาดว่ายอดขายรถไทยจะฟื้นตัวสู่ 150,000-180,000 คัน/ไตรมาส (ปกติอยู่ที่ประมาณ 120,000-130,000 คัน/ไตรมาส) โดย EV จะเป็นตัวหลัก คิดเป็น 22-25 % ของยอดรวม ผลจาก OVERCAPACITY จะเห็นว่ารถจีนกำหนดราคา EV ต่ำลง 20-30 % ประกอบกับนโยบายรัฐบาลไทยที่ลดภาษีนำเข้า EV เหลือ 2 % จนถึงปี 2569 และยิ่งทำให้ EV คึกคักขึ้นจากภาวะ OVERCAPACITY ที่มีรถจีนอีกมากมาย “รอระบาย” มาไทย เพื่อกระตุ้นดีมานด์รถยนต์ไทยปี 2568