มาตรวัดตลาดรถ

รถไฟฟ้า มาหานะเธอ

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนพฤษภาคม 2021/2020

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนมกราคม-พฤษภาคม 2021/2020

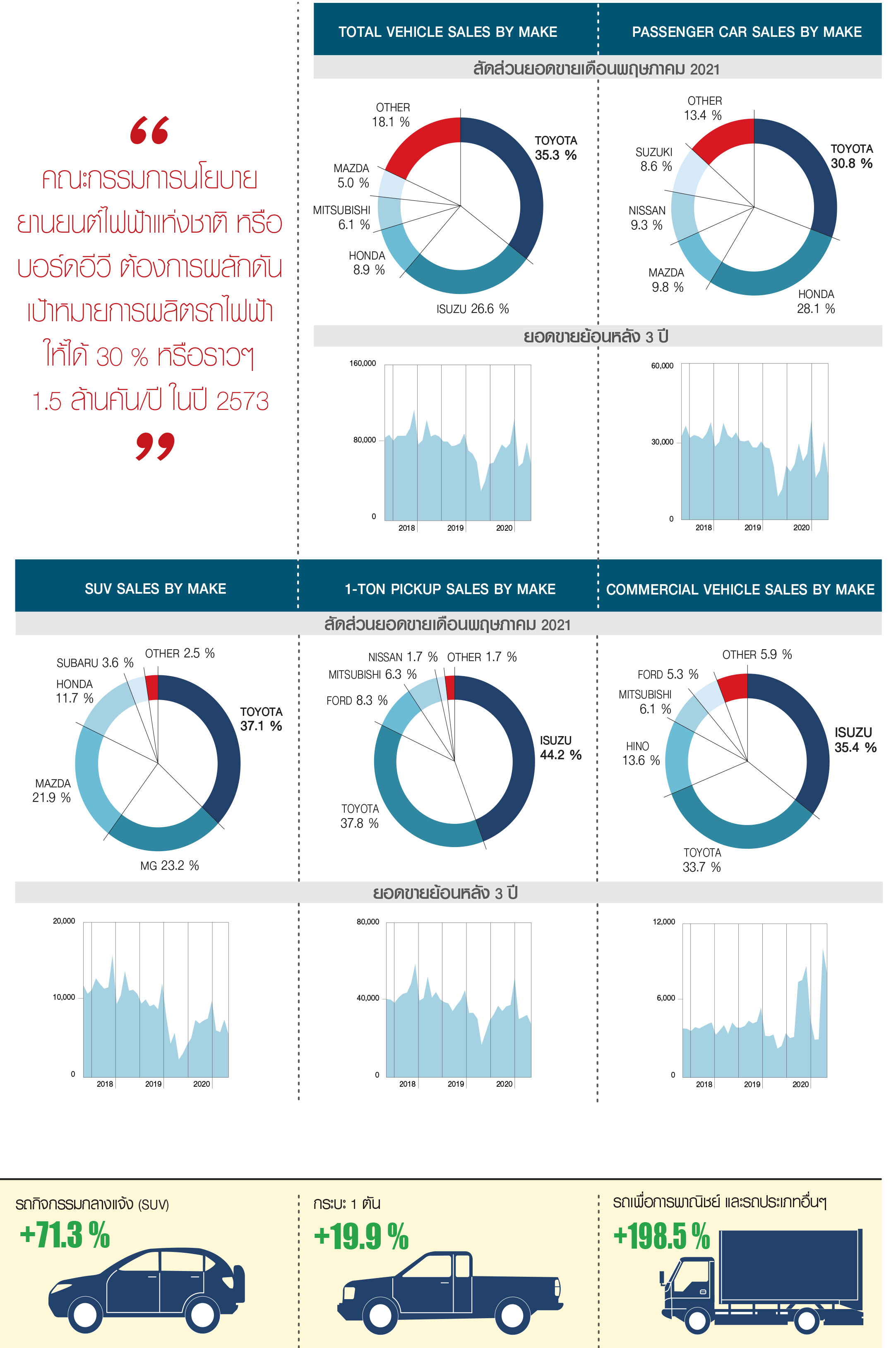

| ตลาดโดยรวม | + 38.4 % |

| รถยนต์นั่ง | + 32.7 % |

| รถกิจกรรมกลางแจ้ง (SUV) | + 71.3 % |

| กระบะ 1 ตัน | + 19.9 % |

| รถเพื่อการพาณิชย์ | + 198.5 % |

| ตลาดโดยรวม | + 13.9 % |

| รถยนต์นั่ง | - 1.1 % |

| รถกิจกรรมกลางแจ้ง (SUV) | + 48.9 % |

| กระบะ 1 ตัน | + 8.7 % |

| รถเพื่อการพาณิชย์ | + 116.6 % |

ว่าจะไม่เขียนถึงวงการรถไฟฟ้า ก็น่าจะตกขบวนข่าวสารบ้านเมืองกันทีเดียว มาลองดูตัวเลขจากกรมการขนส่งทางบก ยอดจดทะเบียนรถไฟฟ้า 5 เดือนแรกของปี จำนวน 736 คัน เพิ่มขึ้น 1 % ที่เป็นรถยนต์ป้ายแดงขณะที่ยอดสะสมก็มีอยู่พอควรทีเดียว จำนวนของรถไฟฟ้ากลุ่มรถยนต์นั่งส่วนบุคคล ไม่เกิน 7 คนประเภทต่างๆ โดยยอดยานยนต์ไฟฟ้าสะสมในประเทศ ณ สิ้นปี 2563 อยู่ที่เพียง 1.9 แสนคัน หรือคิดเป็น 1 % ของยานยนต์ทั้งหมดในปี 2563 ที่ผ่านมา ยอดการผลิตรถยนต์ทั่วโลก ประเทศไทย มีความสามารถในการผลิตอยู่ในอันดับ 11 จำนวน 1,427,074 คัน ลดลงจากปี 2562 ถึง 29 % โดยมีประเทศจีน สามารถทำการผลิตได้เป็นอันดับ 1 ด้วยจำนวน 25,225,243 คัน แม้จะลดลง 2 % ก็ตาม ที่เอามาเล่าสู่กันฟัง ก็เพราะนโยบายแผนยุทธศาสตร์ของรัฐบาลไทย โดยเฉพาะคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติ หรือบอร์ดอีวี ที่ต้องการผลักดันเป้าหมายการผลิตรถไฟฟ้าให้ได้ 30 % หรือราวๆ 1.5 ล้านคัน/ปี ในปี 2573 แบ่งเป็นรถยนต์นั่ง-กระบะ 7.25 แสนคัน รถจักรยานยนต์ 6.75 แสนคัน และรถบัส/รถบรรทุกอีก 3.4 หมื่นคัน สถานีชาร์จ 12,000 หัวจ่าย สถาบันวิจัยกรุงไทย ระบุว่า ยอดการใช้ยานยนต์ไฟฟ้าทุกประเภทในไทยจะแตะล้านคันได้ในปี 2028 โดยคาดว่า ยอดการใช้ยานยนต์ไฟฟ้าทุกประเภทของไทยจะเติบโตเฉลี่ยปีละ 23.7 % จากแรงผลักดันของยานยนต์ไฟฟ้าไฮบริดเป็นหลัก ตามทิศทางการทำตลาดของบริษัทผู้ผลิต OEM สัญชาติญี่ปุ่น ที่ยังคงเน้นทำตลาดไฮบริดต่อไปในปี 2563 แม้เศรษฐกิจทั่วโลกจะเข้าสู่ภาวะถดถอย แต่กลับเป็นปีที่ยานยนต์ไฟฟ้าเติบโตอย่างก้าวกระโดด ยอดขายยานยนต์ไฟฟ้าทุกประเภท (ANY ELECTRIC VEHICLE: XEV) ท่ัวโลกสูงถึง 3.2 ล้านคัน เพิ่มข้ึนกว่า 43 % จากปีก่อน โดยตลาดยานยนต์ไฟฟ้าที่เติบโตข้ึนได้รับแรงผลักดันจากยอดขายในตลาดยุโรปที่เติบโตอย่างมาก อันเนื่องจากหลายปัจจัย โดยเฉพาะอย่างยิ่งกับการสนับสนุนของภาครัฐ ท้ังฝั่งของผู้ผลิต และผู้บริโภคอย่างเข้มข้น อาทิ การปรับลดภาษี และการให้เงินอุดหนุนซื้อรถยนต์ EV ซึ่งเหล่านี้ล้วนช่วยลดช่องว่างด้านราคา ระหว่างยานยนต์ EV และยานยนต์เครื่องยนต์สันดาปภายใน (INTERNAL COMBUSTION ENGINE: ICE) ซึ่งเป็นปัจจัยที่ส่งผลต่อการตัดสินใจซื้อรถยนต์ของผู้บริโภคอย่างมาก ขณะที่ในประเทศจีน มาลองดูมาตรการสนับสนุนอุตสาหกรรมยานยนต์ไฟฟ้าของทางการในช่วงที่ผ่านมา ● การให้เงินอุดหนุนแก่ผู้ซื้อยานยนต์ EV (ท้ังแบบส่วนบุคคล และแบบพาณิชย์) ● การให้บริษัทผู้ผลิตยานยนต์สามารถขายเครดิท EV ส่วนเกินให้แก่บริษัทอื่น เพื่อหารายได้เพิ่มเติม และกระตุ้นให้ผู้ผลิตจากต่างประเทศพิจารณาการผลิต EV ในประเทศจีนอย่างจริงจัง ● การอนุญาตให้บริษัทต่างชาติที่เป็นเจ้าของท้ังหมด (WFOES) สามารถร่วมลงทุนกับบริษัทผู้ผลิตท้องถิ่นได้ในรูปแบบของกิจการร่วมค้า (JOINT VENTURE) ● การกำหนดให้ 1 ใน 3 ของผู้ผลิตเทคโนโลยีที่จำเป็นต่อการสร้างระบบขับเคลื่อน EV จะต้องเป็นผู้ผลิตในประเทศ ● การเร่งกระบวนการจัดซื้อเครื่องจักรที่เกี่ยวข้องกับอุตสาหกรรม EV จากกรณีศึกษาของท้ังยุโรป และจีน ชี้ให้เห็นได้ชัดว่า แนวนโยบายของภาครัฐเป็นส่วนสำคัญที่สุดในการผลักดันการเติบโตของตลาดยานยนต์ EV ดังน้ัน หากภาครัฐต้องการสนับสนุนให้ยานยนต์ไฟฟ้ามีสัดส่วนที่เพิ่มข้ึนตามเป้าหมาย มาตรการสนับสนุนยานยนต์ไฟฟ้าของไทยจำเป็นต้องมีความครบถ้วนในทุกๆ มิติ ท้ังมาตรการด้านภาษี มาตรการอุดหนุนเงินให้แก่ ผู้ผลิต ผู้บริโภค รวมทั้งซัพพลายเชนที่เกี่ยวข้องกับการผลิต XEV กลับมาดูบ้านเราบ้าง คณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติ เห็นชอบแนวทางการส่งเสริมยานยนต์ไฟฟ้าของประเทศตามนโยบาย 30/30 เพื่อก้าวสู่การเป็นฐานการผลิตยานยนต์ไฟฟ้าและชิ้นส่วนท่ีสำคัญของโลก โดยมีกำลังการผลิตรถ ZEV อย่างน้อย 30 % ของการผลิตในปี 2030 โดยมาตรการแบ่งออกเป็น 3 ระยะ ได้แก่ ● ระยะที่ 1 (ระยะเร่งด่วน) : ปี 2021-2022 นำร่องส่งเสริมการใช้รถจักรยานยนต์ไฟฟ้า และโครงสร้างพื้นฐาน ● ระยะที่ 2 : ปี 2023-2025 พัฒนาอุตสาหกรรมยานยนต์ไฟฟ้า โดยมีเป้าหมายการผลิตยานยนต์ไฟฟ้าประเภทรถยนต์นั่ง และรถกระบะ 225,000 คัน รถจักรยานยนต์ 360,000 คัน และรถบัส/รถบรรทุก 18,000 คัน ภายในปี 2025 ● ระยะที่ 3 : ปี 2023-2030 ขับเคลื่อนแผน และมาตรการให้เกิดผลเป็นรูปธรรม เพื่อให้บรรลุตามนโยบาย 30/30 ส่วนที่ว่า การเกิดโรคระบาดร้ายแรงอย่าง COVID-19 แล้วจะทำให้โครงการล่าช้าออกไปมากนั้น ไม่ได้อยู่ในแผนงานเหล่านี้ เพราะยังไม่แน่ใจเช่นกัน ว่าถึงระยะที่ 3 แล้ว จะยังเป็นคณะรัฐมนตรีชุดนี้อยู่หรือไม่ อีกแค่ 10 ปีเท่านั้นเอง

Share

ABOUT THE AUTHOR

ม

มือบ๊วย

นิตยสาร 399 ฉบับเดือน สิงหาคม ปี 2564

คอลัมน์ Online : มาตรวัดตลาดรถ