มาตรวัดตลาดรถ

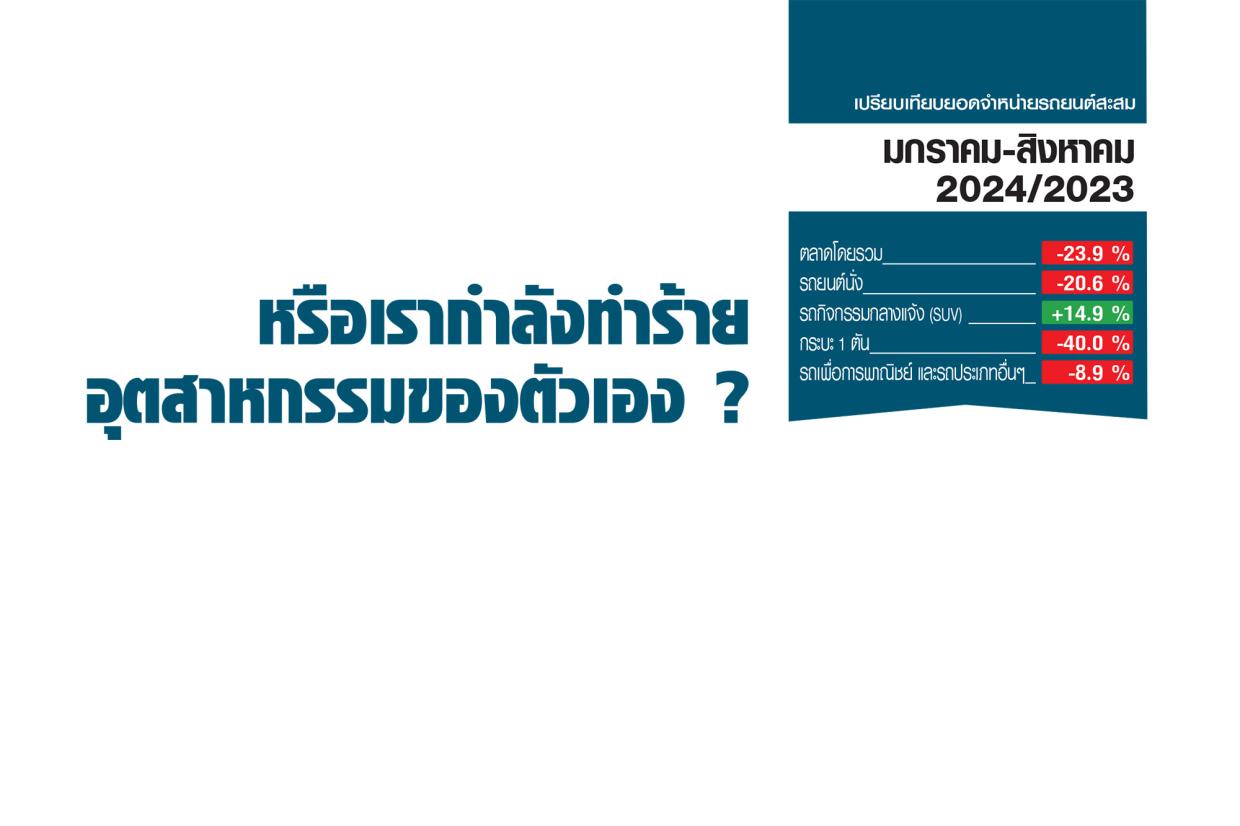

หรือเรากำลังทำร้ายอุตสาหกรรมของตัวเอง ?

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนสิงหาคม 2024/2023

ตลาดโดยรวม -25.0 %

รถยนต์นั่ง -22.6 %

รถกิจกรรมกลางแจ้ง (SUV) +11.0 %

กระบะ 1 ตัน -39.2 %

รถเพื่อการพาณิชย์ -25.9 %

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนมกราคม-สิงหาคม 2024/2023

ตลาดโดยรวม -23.9 %

รถยนต์นั่ง -20.6 %

รถกิจกรรมกลางแจ้ง (SUV) +14.9 %

กระบะ 1 ตัน -40.0 %

รถเพื่อการพาณิชย์ -8.9 %

ช่วงปลายปีนี้ ตลาดยานยนต์ไทยกำลังเผชิญกับภาวะซบเซาตามที่คาดการณ์ไว้ ประกอบกับปัญหาน้ำท่วมที่เกิดขึ้นก่อนหน้านี้ในหลายพื้นที่ โดยเฉพาะทางภาคเหนือ และภาคใต้ ส่งผลให้ภาวะเศรษฐกิจยิ่งถดถอย คาดการณ์ว่าภาวะนี้จะคงอยู่ไปจนสิ้นปี และการประเมินอนาคตในปีหน้ายังไม่สามารถทำได้ชัดเจน มีหลายปัจจัยที่เป็นตัวแปร ทำให้คนในอุตสาหกรรมเช่นผมรู้สึกกังวลใจ ไม่เพียงแต่เศรษฐกิจที่อ่อนแอ แต่ยังมีนโยบายที่ไม่ได้รับการปรับปรุง ซึ่งดูเหมือนจะส่งผลเสียต่ออุตสาหกรรมยานยนต์ของเราเอง

ภาครัฐน่าจะทราบถึงปัญหานี้ เนื่องจากมีโมเดล และข้อมูลศึกษาที่สามารถนำมาใช้ได้ แต่การปรับแผนขึ้นอยู่กับนโยบาย ซึ่งหากมีผลประโยชน์ทับซ้อน ทุกอย่างก็จะยิ่งซับซ้อนขึ้นไปอีก ปัจจุบันโครงสร้างอุตสาหกรรมของประเทศไทยกำลังเป็นทั้ง “เบี้ย” และ “หมาก” ในเกมอุตสาหกรรมของยักษ์ใหญ่ระดับโลก โดยเฉพาะญี่ปุ่น และจีน ที่แข่งขันกันอย่างดุเดือดในทุกเวที ซึ่งประเทศไทยเองกลับคิดตามไม่ทัน ทั้งในด้านการพัฒนา และการดำเนินกลยุทธ์

ความเปลี่ยนแปลงทางเทคโนโลยีในอุตสาหกรรมยานยนต์โลกทำให้อุตสาหกรรมยานยนต์แบบดั้งเดิมค่อยๆ เสื่อมถอย ยุโรป และสหรัฐอเมริกาได้ปรับตัวกันไปแล้ว แต่ประเทศไทยยังคงคาดหวังว่าจะได้รับประโยชน์จากการขยายตัวของรถยนต์ไฟฟ้า การดึงดูดทุนจากจีน ซึ่งเป็นผู้นำในอุตสาหกรรมนี้ เช่น BYD (บีวายดี), GWM (กเรท วอลล์ มอเตอร์), Changan (ฉางอัน) และ CHERY (เชอรี) แม้ว่าจะดูเหมือนเป็นโอกาสที่ดีในการยกระดับฐานการผลิตรถยนต์ไฟฟ้าของเรา แต่ความจริงอาจไม่ได้สวยงามอย่างที่คิด

ทำมาทำไป เราเริ่มเห็นอะไรบางอย่าง

รถยนต์จีน ไม่ได้วางใจให้โรงงานในไทยมีบทบาทมากมายอย่างที่หวัง แต่ จีนหวังแค่ตั้งตัวแทนจำหน่ายรถเข้ามาเมืองไทย เพื่อขจัดสตอคสินค้าส่วนเกินในตลาดบ้านเขาเท่านั้นเอง

ทำไมผมเข้าใจแบบนั้น แม้ว่าจีนจะประกาศลงทุนผลิตในไทย แต่การผลิตวันนี้ยังไม่เต็มความสามารถ แต่บรรดาค่ายรถจีนเหล่านั้นก็กลับลงทุนไปทุกตลาด ซึ่งที่นั่นควรเป็นตลาดไทย คงได้คำตอบว่า “จีนกำลังทำอะไรอยู่” บริษัทจีนไม่ได้มุ่งหมายให้โรงงานในไทยมีบทบาทมากเท่าที่หวังไว้ แต่เพียงใช้ประเทศไทยเป็นทางผ่านในการกำจัดสตอคสินค้าเกินในตลาดจีนเท่านั้น แม้ว่าจีนจะประกาศลงทุนผลิตในไทย แต่การผลิตยังไม่เต็มศักยภาพ ขณะเดียวกัน จีนก็ลงทุนในภูมิภาคอื่นๆ โดยเฉพาะในอาเซียน ซึ่งเป็นตลาดที่ไทยเคยคาดหวังว่าจะเป็นผู้นำ แต่ปัจจุบันกลายเป็นพื้นที่แข่งขันกับประเทศอื่น เช่น อินโดนีเซีย ที่กำลังเติบโตอย่างรวดเร็วในอุตสาหกรรมยานยนต์ไฟฟ้า

อินโดนีเซียได้ดำเนินนโยบายที่ชาญฉลาด โดยการห้ามส่งออกแร่หายาก ซึ่งเป็นวัตถุดิบสำคัญในการผลิตแบทเตอรีรถยนต์ไฟฟ้า ทำให้ผู้ที่ต้องการใช้แร่ของพวกเขาต้องผลิตรถยนต์ในประเทศ และส่งออกไปทั่วโลก ไทยจะสามารถแข่งขันกับอินโดนีเซียได้อย่างไร ในเมื่อเรายังไม่มีการพัฒนาที่ชัดเจน และตลาดภายในประเทศเองก็กำลังซบเซา

นอกจากนี้ ค่ายรถจีนยังมีปัญหาในการแข่งขันด้านเทคโนโลยีพลัก-อิน ไฮบริด (PHEV) ซึ่งต้องพึ่งพาเครื่องยนต์สันดาปภายใน (ICE) ที่ได้รับสิทธิประโยชน์ทางภาษีน้อยกว่ารถยนต์ไฟฟ้าเต็มรูปแบบ การที่จีนไม่สามารถสร้างความได้เปรียบทางภาษีได้ ทำให้การตั้งฐานการผลิตในไทยอาจไม่คุ้มค่า

สงครามทางการค้าในอุตสาหกรรมยานยนต์ระหว่างจีน และญี่ปุ่น ยังส่งผลต่อภูมิภาคอาเซียน จีนสามารถใช้ประโยชน์จากความตกลงทางการค้าเสรีอาเซียน-จีน (FTA) ในการผลิต หรือส่งออกรถยนต์ไปยังประเทศสมาชิกอื่นๆ ขณะที่ญี่ปุ่นก็เริ่มลดการพึ่งพาการผลิตในไทย โดยเลือกใช้ภูมิภาคอาเซียนเป็นฐานการผลิตรวม และใช้ไทยเป็นแค่ตลาด หรือทางผ่าน

ท้ายที่สุด อุตสาหกรรมยานยนต์ของไทยกำลังถอยหลัง ขณะที่ประเทศอื่นๆ ในภูมิภาคกำลังก้าวขึ้นมาเป็นผู้นำ ใครกันแน่ที่ได้ประโยชน์จากการถดถอยของเรา ?