มาตรวัดตลาดรถ

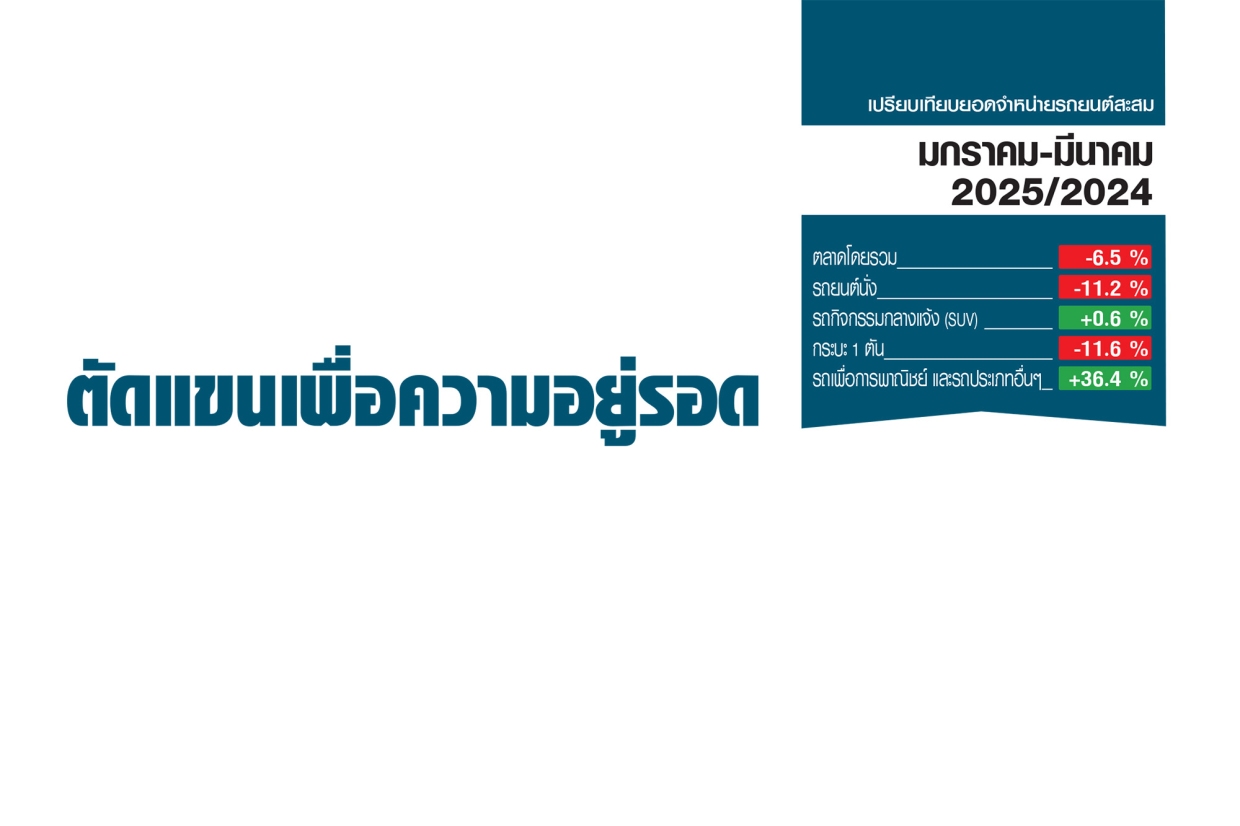

ตัดแขนเพื่อความอยู่รอด

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนมีนาคม 2025/2024

ตลาดโดยรวม -0.5 %

รถยนต์นั่ง -5.8 %

รถกิจกรรมกลางแจ้ง (SUV) +10.1 %

กระบะ 1 ตัน -6.6 %

รถเพื่อการพาณิชย์ +36.5 %

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนมกราคม-มีนาคม 2025/2024

ตลาดโดยรวม -6.5 %

รถยนต์นั่ง -11.2 %

รถกิจกรรมกลางแจ้ง (SUV) +0.6 %

กระบะ 1 ตัน -11.6 %

รถเพื่อการพาณิชย์ +36.4 %

ท่ามกลางกระแสการใช้รถไฟฟ้าในอุตสาหกรรมยานยนต์ทั่วโลก แต่กลับมีรถยนต์บางค่ายกำลังเผชิญกับการหดตัวอย่างน่ากังวล มีรถ 2-3 ค่ายกำลังนำกลยุทธ์ “การตัดแขนตัดขาเพื่อความอยู่รอด” มาใช้ เพื่อเปิดโอกาสอีกครั้งในตลาด และมี 2 บแรนด์ที่ยึดโยงกับตลาดเมืองไทยชัดเจน บางค่ายใช้กลยุทธ์นี้หลังดำเนินงานมาได้แค่เพียง 3 ปี อีกค่ายก็ถือเป็นรถในกระแสหลักของโลก แต่การดำเนินงานนั้นล้มเหลวซ้ำๆ ซึ่งก็น่ากังวล เพราะอาจจะมีผลกระทบต่อผู้ใช้รถ

มาดูตัวเลขยอดขายในตลาดไทยกันในช่วงไตรมาสแรก ปี 2568 เป็นไปตามความคาดหมาย ตลาดยังไม่สามารถฟื้นตัวได้ ขณะที่การพยากรณ์ภาวะเศรษฐกิจดูเหมือนจะเลวร้ายลงไปอีก จากผลกระทบของการขึ้นภาษีอย่างบ้าคลั่งของสหรัฐอเมริกา แม้เป็นผลกระทบทางอ้อมจากนักลงทุนทั่วโลกชะลอการลงทุน แต่ความเชื่อมั่นก็ลดลง ย่อมกระทบ “กำลังซื้อ” ของผู้บริโภคในไทยที่เปราะบางอยู่แล้ว

ส่วนมาตรการส่งเสริม หรือกระตุ้นใดๆ จากภาครัฐ ไม่มีรูปธรรมเลย ทำเรื่อยๆ เหมือนไม่เห็นปัญหา ระยะเวลา 3 เดือนแรกของปี พยายามแก้ปัญหาผ่านกลไกโดยกระทรวงการคลัง เพียงแค่เปิดตัวมาตรการ “กระบะพี่ มีคลังค้ำ” ให้ SMEs เข้าถึงสินเชื่อเช่าซื้อรถกระบะใหม่ แต่ผมฟังเสียงดูแล้ว เครื่องมือหนึ่งเดียวตัวนี้ มันไม่พอพลิกฟื้นอุตสาหกรรมยานยนต์ และไม่เพียงพอต่อการขับเคลื่อนเศรษฐกิจไทยได้ เพราะ SMEs ที่จะเข้าโครงการตายไปก่อนหน้าแล้วจำนวนมาก ส่วนที่เหลือรอดเป็นรายที่แกร่ง ไม่ต้องไปเกื้อหนุนเขาก็อยู่ได้

ไตรมาสแรก ปี 2568 นี้เห็นได้ชัดว่า ฝั่งผู้เล่นหน้าใหม่โดยเฉพาะจากจีน ที่เน้น BEV ซึ่งเคยฝันถึงยุคทองของรถพลังงานใหม่ ฝันนั้นก็เริ่มจืดจาง และจ่ายเงินทำตลาดน้อยลง แถมเข้มกับบรรดาดีเลอร์ชนิดไม่หวั่นการถอนตัว ซึ่งไม่ใช่ว่าคนไม่เลือกรถ BEV แต่ตลาดไม่มีกำลังซื้อ จากสถิติที่รายงานประกอบคอลัมน์นี้ก็ชัดเจนอยู่แล้วว่า เกิดการชะลอตัวของรถไฟฟ้า ส่วนการแข่งขันที่เข้มข้น กฎส่วนแบ่งตลาด 80:20 หรือภาวะที่มักจะมีบแรนด์ใหญ่เพียงไม่กี่รายที่ครองส่วนแบ่งตลาดสูงสุด ยังคงทำงานของมันอย่างเข้มแข็ง ของจริงจึงบังเกิด

แสงสุดท้ายก่อนจะเริ่มไตรมาส 2 รัฐบาลเร่งนโยบายสนับสนุน EV เพื่อเป็นการดึงดูดการลงทุนใหม่จากจีน-ยุโรป นั่นคือ คณะรัฐมนตรี (ครม.) มีมติเห็นชอบร่างกฎกระทรวงกำหนดพิกัดอัตราภาษีสรรพสามิตตามที่เสนอ ซึ่งเนื้อหาหลักเป็นการลดเงื่อนไขของข้อจำกัดทางเทคนิคมากกว่ามาตรการใหม่ เป็นการปรับปรุงหลักการเดิมที่เคยเผยแพร่ออกมา ซึ่งเหมือนตลาดรับรู้ไปแล้ว จึงไม่ใช่แม่เหล็กตัวใหม่พอจะจูงใจการตัดสินใจใหม่ๆ ได้

ผมขอสรุปสรรพสามิตใหม่ให้เข้าใจง่ายๆ ดังนี้ มีการปรับภาษีสรรพสามิตรถ PHEV โดยให้แยกอัตราภาษี PHEV ออกจากรถ HEV ชัดเจน มีการปรับเงื่อนไขการคำนวณภาษีตาม “ระยะทางที่วิ่งด้วยไฟฟ้าต่อการชาร์จ 1 ครั้ง” และให้ยกเลิกเงื่อนไข “ขนาดถังน้ำมัน” เพื่อไม่ให้เป็นอุปสรรคในการผลิต โดยอัตราภาษีใหม่ (เริ่ม 1 มกราคม 2569) มีดังนี้ รถ PHEV วิ่งด้วยไฟฟ้า มากกว่า หรือเท่ากับ 80 กม./ชาร์จ: ภาษี 5 %, รถ PHEV วิ่งด้วยไฟฟ้า น้อยกว่า 80 กม./ชาร์จ: ภาษี 10 % เอาละเรามาช่วยกันลุ้นต่อในไตรมาส 2 ว่าหลังจบ 6 เดือนแรก ตัวเลขที่ต้องการ คือ ครึ่งหนึ่งของ 6 แสนคัน ตามที่ TOYOTA (โตโยตา) ประเมินไว้ตั้งแต่ต้นปี มันจะเป็นไปได้หรือไม่ ?