มาตรวัดตลาดรถ

2564 น่าจะดีกว่านี้

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนมกราคม-พฤศจิกายน 2020/2019

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนพฤศจิกายน 2020/2019

สำหรับภาคอุตสาหกรรม โดยเฉพาะอุตสาหกรรมรถยนต์ ซึ่งเริ่มมีสัญญาณฟื้นตัว และคงผ่านปัญหาเฉพาะหน้าได้ แต่ถัดจากนี้ อุตสาหกรรมนับแต่ปี 2564 จะเจอโจทย์ที่ต้องยกระดับการผลิตไปสู่รถยนต์แห่งอนาคต หรือรถยนต์ไฟฟ้า มิเช่นนั้นจะสูญเสียศักยภาพการเติบโตในตลาดส่งออกได้ นับเป็นความท้าทายสำหรับอุตสาหกรรมอื่นๆ ที่หากไม่ปรับตัวให้ทันการเปลี่ยนแปลง ก็อาจจะสูญเสียความสามารถในการแข่งขันไปอย่างถาวร

แต่อย่างไรก็ตาม ภาครัฐฯ ยังคงออกมาตรการเยียวยา และฟื้นฟูเศรษฐกิจในด้านต่างๆ เพื่อกระตุ้นการใช้จ่ายของภาคประชาชนอย่างต่อเนื่อง เพื่อสร้างความเชื่อมั่นให้แก่ประชาชน รวมถึงเศรษฐกิจไทยให้สามารถผ่านพ้นวิกฤตนี้ไปได้ นอกจากนี้ ในด้านของตลาดรถยนต์ บรรดาค่ายรถยนต์ต่างๆ ยังคงมอบข้อเสนอพิเศษ รวมถึงนำเสนอผลิตภัณฑ์ใหม่ และปรับปรุงใหม่ ในงาน “มหกรรมยานยนต์ ครั้งที่ 37” เพื่อสร้างแรงจูงใจให้ผู้บริโภคตัดสินใจซื้อได้ง่ายขึ้น ส่งผลให้ตลาดรถยนต์ในเดือนธันวาคมมีทิศทางที่ดีขึ้น

สำหรับในปี 2564 นี้คาดว่ารถยนต์ขับเคลื่อนด้วยพลังงานไฟฟ้า หรือรถยนต์กลุ่ม XEV ซึ่งประกอบด้วย รถยนต์ไฮบริด (HEV) รถยนต์พลัก-อิน ไฮบริด (PHEV) และรถยนต์ไฟฟ้าแบบแบทเตอรี (BEV) จะเป็นกลุ่มที่มีการขยายตัวได้อย่างก้าวกระโดด

แต่กระนั้น จากข้อมูลสมาคมยานยนต์ไฟฟ้าไทย ปัจจุบันพบว่า ไทยยังมีสถานีชาร์จไฟฟ้าเพียงประมาณ 647 แห่ง (1,974 หัวจ่าย) หรือคิดเป็นสัดส่วนสถานีชาร์จ 1 แห่ง/พื้นที่ 793 ตารางกิโลเมตรเท่านั้น โดยกระจุกตัวอยู่ในพื้นที่กรุงเทพฯ เป็นส่วนใหญ่ ซึ่งเป็นตัวเลขที่ยังต่างกันมากกับประเทศที่กำลังแสดงความมุ่งมั่นที่จะพัฒนาตลาด BEV และ PHEV ให้เติบโตเช่นกันอย่าง สหรัฐฯ ที่ปัจจุบันมีสถานีชาร์จเรียบร้อยแล้วกว่า 28,000 สถานี (90,000 หัวจ่าย) (ข้อมูลข่าวของสำนักข่าว BLOOMBERG เมื่อวันที่ 2 ธันวาคม 2563) คิดเป็นสัดส่วนสถานีชาร์จ 1 แห่ง/พื้นที่ 351 ตารางกิโลเมตร และภายในปี 2573 สหรัฐฯ มีแผนจะเร่งเพิ่มหัวจ่ายขึ้นอีก 500,000 หัวจ่าย อันจะทำให้สัดส่วนสถานีชาร์จของสหรัฐฯ เพิ่มขึ้นเป็น 1 แห่ง/พื้นที่ 53 ตารางกิโลเมตร

ปี 2565 เศรษฐกิจบ้านเราน่าจะดีขึ้นกว่านี้ ถึงจะยังไม่เท่ากับที่เคยเป็นมาในอดีต แต่คงดีขึ้นมากพอควร หากไม่มีการเกิดโรคระบาดรอบ 2 และรอบ 3 เพิ่มขึ้นอีก

สำหรับภาคอุตสาหกรรม โดยเฉพาะอุตสาหกรรมรถยนต์ ซึ่งเริ่มมีสัญญาณฟื้นตัว และคงผ่านปัญหาเฉพาะหน้าได้ แต่ถัดจากนี้ อุตสาหกรรมนับแต่ปี 2564 จะเจอโจทย์ที่ต้องยกระดับการผลิตไปสู่รถยนต์แห่งอนาคต หรือรถยนต์ไฟฟ้า มิเช่นนั้นจะสูญเสียศักยภาพการเติบโตในตลาดส่งออกได้ นับเป็นความท้าทายสำหรับอุตสาหกรรมอื่นๆ ที่หากไม่ปรับตัวให้ทันการเปลี่ยนแปลง ก็อาจจะสูญเสียความสามารถในการแข่งขันไปอย่างถาวร

แต่อย่างไรก็ตาม ภาครัฐฯ ยังคงออกมาตรการเยียวยา และฟื้นฟูเศรษฐกิจในด้านต่างๆ เพื่อกระตุ้นการใช้จ่ายของภาคประชาชนอย่างต่อเนื่อง เพื่อสร้างความเชื่อมั่นให้แก่ประชาชน รวมถึงเศรษฐกิจไทยให้สามารถผ่านพ้นวิกฤตนี้ไปได้ นอกจากนี้ ในด้านของตลาดรถยนต์ บรรดาค่ายรถยนต์ต่างๆ ยังคงมอบข้อเสนอพิเศษ รวมถึงนำเสนอผลิตภัณฑ์ใหม่ และปรับปรุงใหม่ ในงาน “มหกรรมยานยนต์ ครั้งที่ 37” เพื่อสร้างแรงจูงใจให้ผู้บริโภคตัดสินใจซื้อได้ง่ายขึ้น ส่งผลให้ตลาดรถยนต์ในเดือนธันวาคมมีทิศทางที่ดีขึ้น

สำหรับในปี 2564 นี้คาดว่ารถยนต์ขับเคลื่อนด้วยพลังงานไฟฟ้า หรือรถยนต์กลุ่ม XEV ซึ่งประกอบด้วย รถยนต์ไฮบริด (HEV) รถยนต์พลัก-อิน ไฮบริด (PHEV) และรถยนต์ไฟฟ้าแบบแบทเตอรี (BEV) จะเป็นกลุ่มที่มีการขยายตัวได้อย่างก้าวกระโดด

แต่กระนั้น จากข้อมูลสมาคมยานยนต์ไฟฟ้าไทย ปัจจุบันพบว่า ไทยยังมีสถานีชาร์จไฟฟ้าเพียงประมาณ 647 แห่ง (1,974 หัวจ่าย) หรือคิดเป็นสัดส่วนสถานีชาร์จ 1 แห่ง/พื้นที่ 793 ตารางกิโลเมตรเท่านั้น โดยกระจุกตัวอยู่ในพื้นที่กรุงเทพฯ เป็นส่วนใหญ่ ซึ่งเป็นตัวเลขที่ยังต่างกันมากกับประเทศที่กำลังแสดงความมุ่งมั่นที่จะพัฒนาตลาด BEV และ PHEV ให้เติบโตเช่นกันอย่าง สหรัฐฯ ที่ปัจจุบันมีสถานีชาร์จเรียบร้อยแล้วกว่า 28,000 สถานี (90,000 หัวจ่าย) (ข้อมูลข่าวของสำนักข่าว BLOOMBERG เมื่อวันที่ 2 ธันวาคม 2563) คิดเป็นสัดส่วนสถานีชาร์จ 1 แห่ง/พื้นที่ 351 ตารางกิโลเมตร และภายในปี 2573 สหรัฐฯ มีแผนจะเร่งเพิ่มหัวจ่ายขึ้นอีก 500,000 หัวจ่าย อันจะทำให้สัดส่วนสถานีชาร์จของสหรัฐฯ เพิ่มขึ้นเป็น 1 แห่ง/พื้นที่ 53 ตารางกิโลเมตร

ปี 2565 เศรษฐกิจบ้านเราน่าจะดีขึ้นกว่านี้ ถึงจะยังไม่เท่ากับที่เคยเป็นมาในอดีต แต่คงดีขึ้นมากพอควร หากไม่มีการเกิดโรคระบาดรอบ 2 และรอบ 3 เพิ่มขึ้นอีก

| ตลาดโดยรวม | -25.1 % |

| รถยนต์นั่ง | -35.3 % |

| รถกิจกรรมกลางแจ้ง (SUV) | -6.8 % |

| กระบะ 1 ตัน | -22.9 % |

| รถเพื่อการพาณิชย์ | +13.0 % |

| ตลาดโดยรวม | -0.2 % |

| รถยนต์นั่ง | -14.2 % |

| รถกิจกรรมกลางแจ้ง (SUV) | +39.5 % |

| กระบะ 1 ตัน | -6.5 % |

| รถเพื่อการพาณิชย์ | +109.0 % |

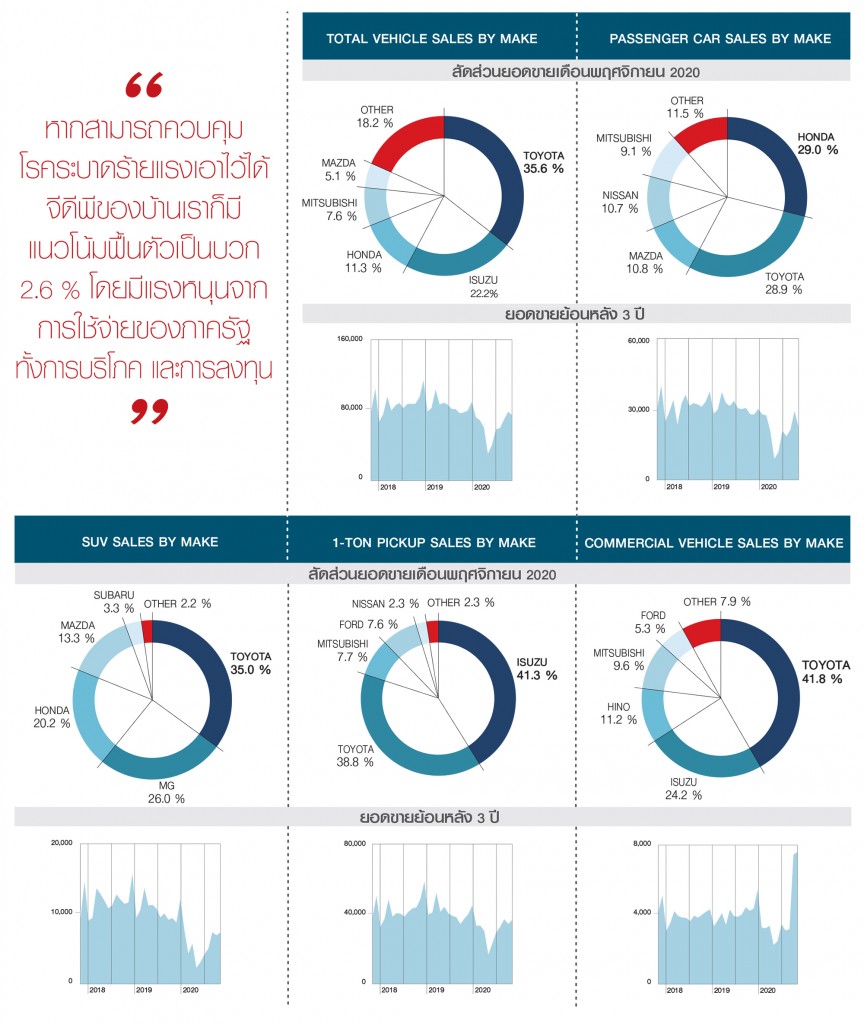

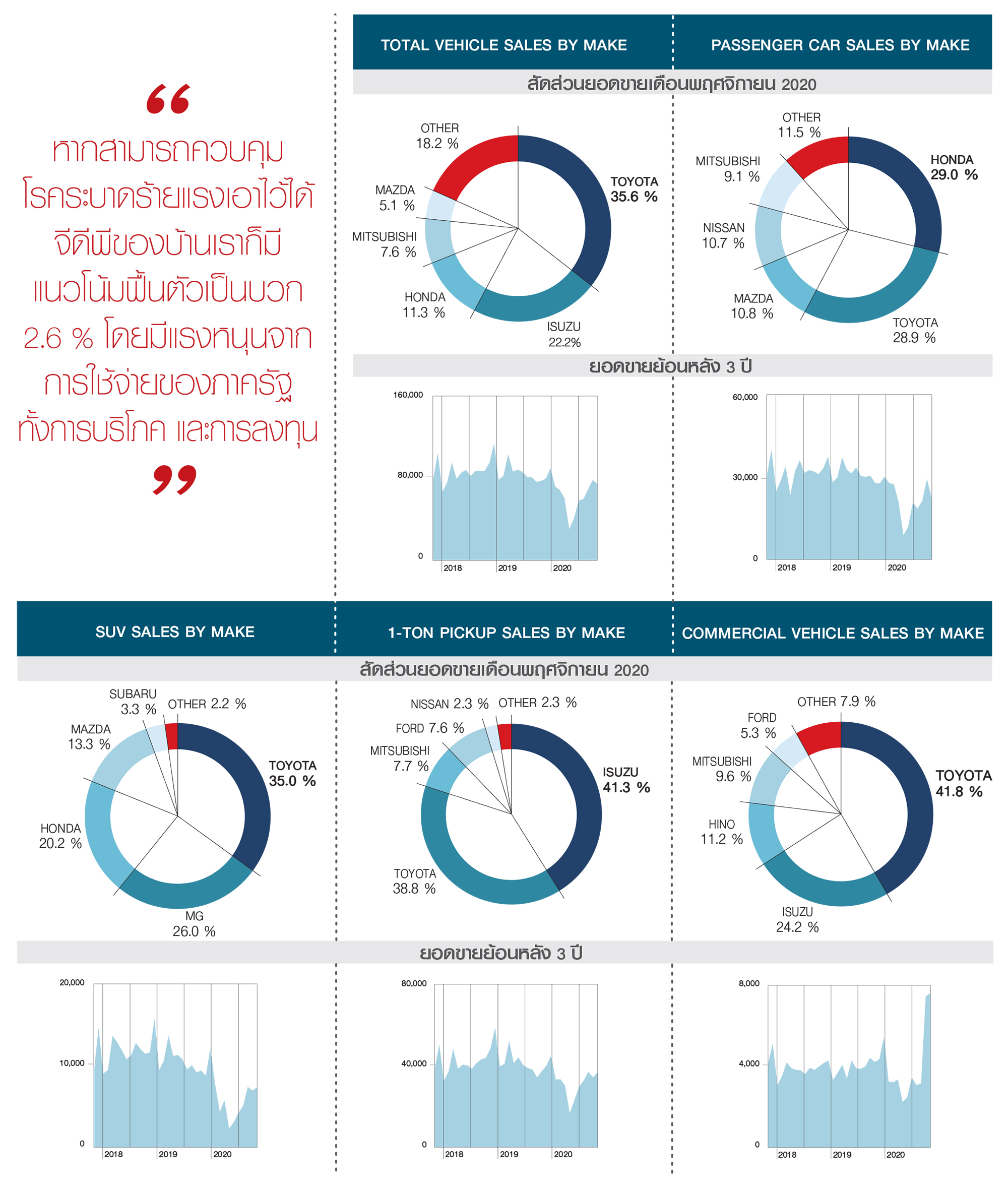

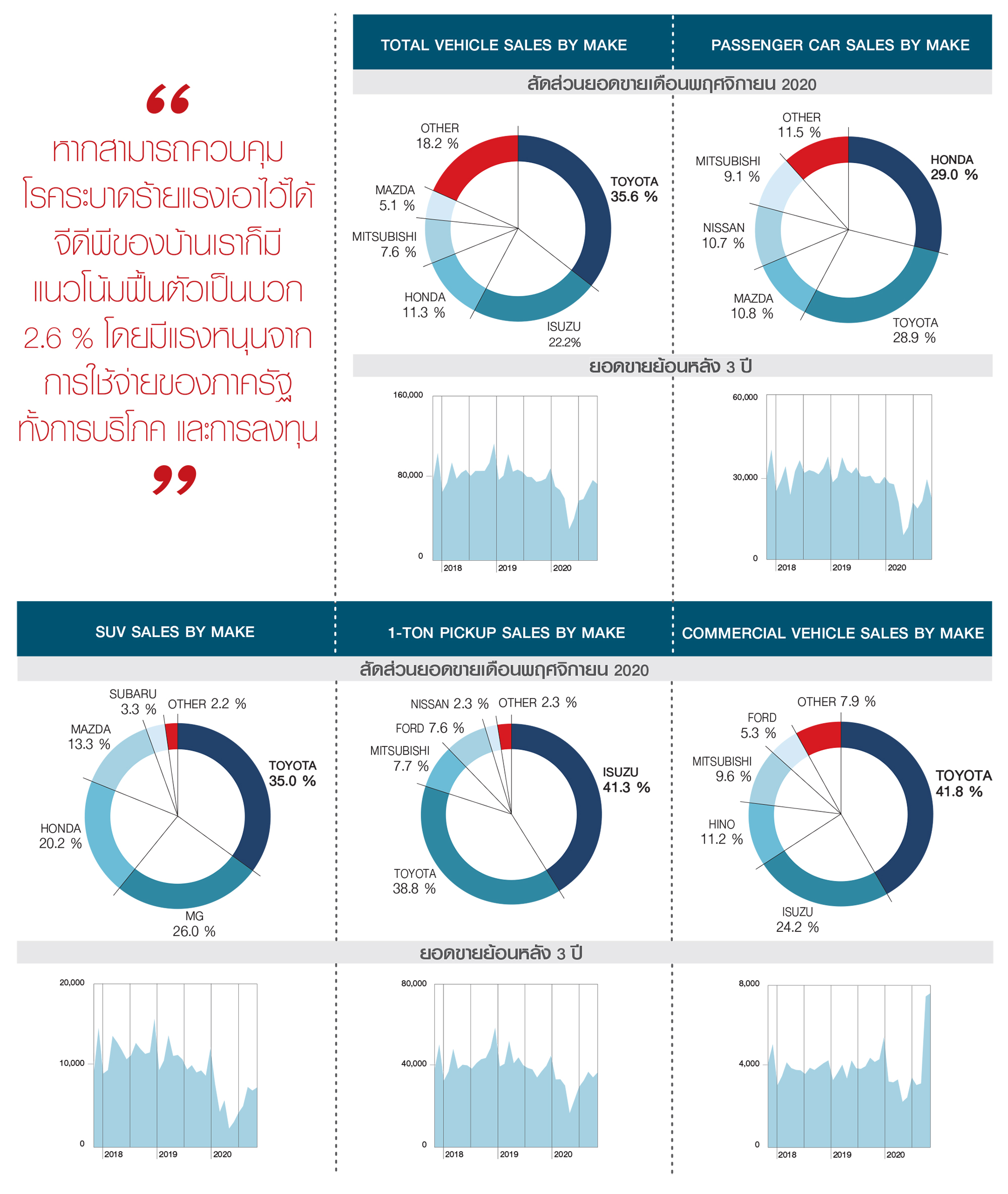

11 เดือนผ่านไป ประเทศไทยผลิตรถยนต์ทั้งสิ้นในเดือนพฤศจิกายน 172,455 คัน เพิ่มขึ้น 11.92 % เป็นเดือนแรกที่เพิ่มขึ้นในรอบ 19 เดือนจากสงครามการค้าเมื่อปีที่แล้ว และการระบาดของ COVID-19 รวม 11 เดือน ผลิตทั้งสิ้น 1,283,963 คัน ลดลง 31.69 % ส่วนยอดขาย ทำได้ 79,177 คัน ลดลง 0.2 %สิริรวมว่า ปีนี้ประมาณการจีดีพีของบ้านเรา ลดลงอยู่ที่ 6.7 % หลังจากที่เคยประมาณในระดับต่ำกว่านี้มาก่อนหน้า เราคงไม่พูดถึงปี 2564 กันมาก เพราะดูจากสถานการณ์โดยรวมแล้ว หากภาครัฐสามารถควบคุมการระบาดของโรคระบาดร้ายแรงเอาไว้ได้ โดยมองว่า มีแนวโน้มฟื้นตัวเป็นบวก 2.6 % โดยมีแรงหนุนจากการใช้จ่ายของภาครัฐ ทั้งการบริโภค และการลงทุน แต่อัตราการเติบโตของจีดีพีที่ถือว่าไม่สูงนักดังกล่าว สะท้อนภาพของความไม่แน่นอน โดยสถานการณ์การแพร่ระบาดของไวรัส COVID-19 ยังเป็นตัวกำหนดทิศทางเศรษฐกิจโลกในปี 2564 ท่ามกลางการพัฒนาวัคซีนป้องกันไวรัส COVID-19 ที่ยังมีประเด็นเรื่องความเพียงพอ และการเข้าถึงวัคซีน เรื่องที่น่าจะเป็นโจทย์สำคัญในภาคการเงิน คือ การดูแลเรื่องคุณภาพหนี้ โดยเฉพาะลูกหนี้ที่ได้รับมาตรการช่วยเหลือทางการเงินที่ยังมีจำนวนมากกว่า 1 ใน 4 ของพอร์ทสินเชื่อรวม ให้สามารถประคองการจ่ายหนี้ปกติได้ต่อเนื่อง ขณะที่มาตรการผ่อนปรนเกณฑ์จัดชั้นหนี้ของ ธปท. คงทำให้ REPORTED NPLs ของระบบธนาคารพาณิชย์ไทย แม้จะเพิ่มขึ้นเข้าหา 3.53 % ณ สิ้นปี 2564 จากระดับประมาณการที่ 3.35 % ณ สิ้นปีนี้ แต่ก็ถือเป็นระดับที่ไม่สูง อันจะทำให้ภาคธุรกิจส่วนใหญ่ โดยเฉพาะธุรกิจบริการ หรือโรงแรม ให้สามารถดำเนินต่อไปได้ ต้องคอยจนกว่าเราจะเปิดประเทศต้อนรับนักท่องเที่ยวอีกครั้งหนึ่ง ซึ่งน่าจะเริ่มต้นในช่วงไตรมาสสุดท้ายของปี 2564 ที่จะช่วยให้ภาคธุรกิจบริการ ลืมตาอ้าปากขึ้นมาได้บ้าง

สำหรับภาคอุตสาหกรรม โดยเฉพาะอุตสาหกรรมรถยนต์ ซึ่งเริ่มมีสัญญาณฟื้นตัว และคงผ่านปัญหาเฉพาะหน้าได้ แต่ถัดจากนี้ อุตสาหกรรมนับแต่ปี 2564 จะเจอโจทย์ที่ต้องยกระดับการผลิตไปสู่รถยนต์แห่งอนาคต หรือรถยนต์ไฟฟ้า มิเช่นนั้นจะสูญเสียศักยภาพการเติบโตในตลาดส่งออกได้ นับเป็นความท้าทายสำหรับอุตสาหกรรมอื่นๆ ที่หากไม่ปรับตัวให้ทันการเปลี่ยนแปลง ก็อาจจะสูญเสียความสามารถในการแข่งขันไปอย่างถาวร

แต่อย่างไรก็ตาม ภาครัฐฯ ยังคงออกมาตรการเยียวยา และฟื้นฟูเศรษฐกิจในด้านต่างๆ เพื่อกระตุ้นการใช้จ่ายของภาคประชาชนอย่างต่อเนื่อง เพื่อสร้างความเชื่อมั่นให้แก่ประชาชน รวมถึงเศรษฐกิจไทยให้สามารถผ่านพ้นวิกฤตนี้ไปได้ นอกจากนี้ ในด้านของตลาดรถยนต์ บรรดาค่ายรถยนต์ต่างๆ ยังคงมอบข้อเสนอพิเศษ รวมถึงนำเสนอผลิตภัณฑ์ใหม่ และปรับปรุงใหม่ ในงาน “มหกรรมยานยนต์ ครั้งที่ 37” เพื่อสร้างแรงจูงใจให้ผู้บริโภคตัดสินใจซื้อได้ง่ายขึ้น ส่งผลให้ตลาดรถยนต์ในเดือนธันวาคมมีทิศทางที่ดีขึ้น

สำหรับในปี 2564 นี้คาดว่ารถยนต์ขับเคลื่อนด้วยพลังงานไฟฟ้า หรือรถยนต์กลุ่ม XEV ซึ่งประกอบด้วย รถยนต์ไฮบริด (HEV) รถยนต์พลัก-อิน ไฮบริด (PHEV) และรถยนต์ไฟฟ้าแบบแบทเตอรี (BEV) จะเป็นกลุ่มที่มีการขยายตัวได้อย่างก้าวกระโดด

แต่กระนั้น จากข้อมูลสมาคมยานยนต์ไฟฟ้าไทย ปัจจุบันพบว่า ไทยยังมีสถานีชาร์จไฟฟ้าเพียงประมาณ 647 แห่ง (1,974 หัวจ่าย) หรือคิดเป็นสัดส่วนสถานีชาร์จ 1 แห่ง/พื้นที่ 793 ตารางกิโลเมตรเท่านั้น โดยกระจุกตัวอยู่ในพื้นที่กรุงเทพฯ เป็นส่วนใหญ่ ซึ่งเป็นตัวเลขที่ยังต่างกันมากกับประเทศที่กำลังแสดงความมุ่งมั่นที่จะพัฒนาตลาด BEV และ PHEV ให้เติบโตเช่นกันอย่าง สหรัฐฯ ที่ปัจจุบันมีสถานีชาร์จเรียบร้อยแล้วกว่า 28,000 สถานี (90,000 หัวจ่าย) (ข้อมูลข่าวของสำนักข่าว BLOOMBERG เมื่อวันที่ 2 ธันวาคม 2563) คิดเป็นสัดส่วนสถานีชาร์จ 1 แห่ง/พื้นที่ 351 ตารางกิโลเมตร และภายในปี 2573 สหรัฐฯ มีแผนจะเร่งเพิ่มหัวจ่ายขึ้นอีก 500,000 หัวจ่าย อันจะทำให้สัดส่วนสถานีชาร์จของสหรัฐฯ เพิ่มขึ้นเป็น 1 แห่ง/พื้นที่ 53 ตารางกิโลเมตร

ปี 2565 เศรษฐกิจบ้านเราน่าจะดีขึ้นกว่านี้ ถึงจะยังไม่เท่ากับที่เคยเป็นมาในอดีต แต่คงดีขึ้นมากพอควร หากไม่มีการเกิดโรคระบาดรอบ 2 และรอบ 3 เพิ่มขึ้นอีก

สำหรับภาคอุตสาหกรรม โดยเฉพาะอุตสาหกรรมรถยนต์ ซึ่งเริ่มมีสัญญาณฟื้นตัว และคงผ่านปัญหาเฉพาะหน้าได้ แต่ถัดจากนี้ อุตสาหกรรมนับแต่ปี 2564 จะเจอโจทย์ที่ต้องยกระดับการผลิตไปสู่รถยนต์แห่งอนาคต หรือรถยนต์ไฟฟ้า มิเช่นนั้นจะสูญเสียศักยภาพการเติบโตในตลาดส่งออกได้ นับเป็นความท้าทายสำหรับอุตสาหกรรมอื่นๆ ที่หากไม่ปรับตัวให้ทันการเปลี่ยนแปลง ก็อาจจะสูญเสียความสามารถในการแข่งขันไปอย่างถาวร

แต่อย่างไรก็ตาม ภาครัฐฯ ยังคงออกมาตรการเยียวยา และฟื้นฟูเศรษฐกิจในด้านต่างๆ เพื่อกระตุ้นการใช้จ่ายของภาคประชาชนอย่างต่อเนื่อง เพื่อสร้างความเชื่อมั่นให้แก่ประชาชน รวมถึงเศรษฐกิจไทยให้สามารถผ่านพ้นวิกฤตนี้ไปได้ นอกจากนี้ ในด้านของตลาดรถยนต์ บรรดาค่ายรถยนต์ต่างๆ ยังคงมอบข้อเสนอพิเศษ รวมถึงนำเสนอผลิตภัณฑ์ใหม่ และปรับปรุงใหม่ ในงาน “มหกรรมยานยนต์ ครั้งที่ 37” เพื่อสร้างแรงจูงใจให้ผู้บริโภคตัดสินใจซื้อได้ง่ายขึ้น ส่งผลให้ตลาดรถยนต์ในเดือนธันวาคมมีทิศทางที่ดีขึ้น

สำหรับในปี 2564 นี้คาดว่ารถยนต์ขับเคลื่อนด้วยพลังงานไฟฟ้า หรือรถยนต์กลุ่ม XEV ซึ่งประกอบด้วย รถยนต์ไฮบริด (HEV) รถยนต์พลัก-อิน ไฮบริด (PHEV) และรถยนต์ไฟฟ้าแบบแบทเตอรี (BEV) จะเป็นกลุ่มที่มีการขยายตัวได้อย่างก้าวกระโดด

แต่กระนั้น จากข้อมูลสมาคมยานยนต์ไฟฟ้าไทย ปัจจุบันพบว่า ไทยยังมีสถานีชาร์จไฟฟ้าเพียงประมาณ 647 แห่ง (1,974 หัวจ่าย) หรือคิดเป็นสัดส่วนสถานีชาร์จ 1 แห่ง/พื้นที่ 793 ตารางกิโลเมตรเท่านั้น โดยกระจุกตัวอยู่ในพื้นที่กรุงเทพฯ เป็นส่วนใหญ่ ซึ่งเป็นตัวเลขที่ยังต่างกันมากกับประเทศที่กำลังแสดงความมุ่งมั่นที่จะพัฒนาตลาด BEV และ PHEV ให้เติบโตเช่นกันอย่าง สหรัฐฯ ที่ปัจจุบันมีสถานีชาร์จเรียบร้อยแล้วกว่า 28,000 สถานี (90,000 หัวจ่าย) (ข้อมูลข่าวของสำนักข่าว BLOOMBERG เมื่อวันที่ 2 ธันวาคม 2563) คิดเป็นสัดส่วนสถานีชาร์จ 1 แห่ง/พื้นที่ 351 ตารางกิโลเมตร และภายในปี 2573 สหรัฐฯ มีแผนจะเร่งเพิ่มหัวจ่ายขึ้นอีก 500,000 หัวจ่าย อันจะทำให้สัดส่วนสถานีชาร์จของสหรัฐฯ เพิ่มขึ้นเป็น 1 แห่ง/พื้นที่ 53 ตารางกิโลเมตร

ปี 2565 เศรษฐกิจบ้านเราน่าจะดีขึ้นกว่านี้ ถึงจะยังไม่เท่ากับที่เคยเป็นมาในอดีต แต่คงดีขึ้นมากพอควร หากไม่มีการเกิดโรคระบาดรอบ 2 และรอบ 3 เพิ่มขึ้นอีก

Share

ABOUT THE AUTHOR

ม

มือบ๊วย

นิตยสาร 399 ฉบับเดือน กุมภาพันธ์ ปี 2564

คอลัมน์ Online : มาตรวัดตลาดรถ