มาตรวัดตลาดรถ

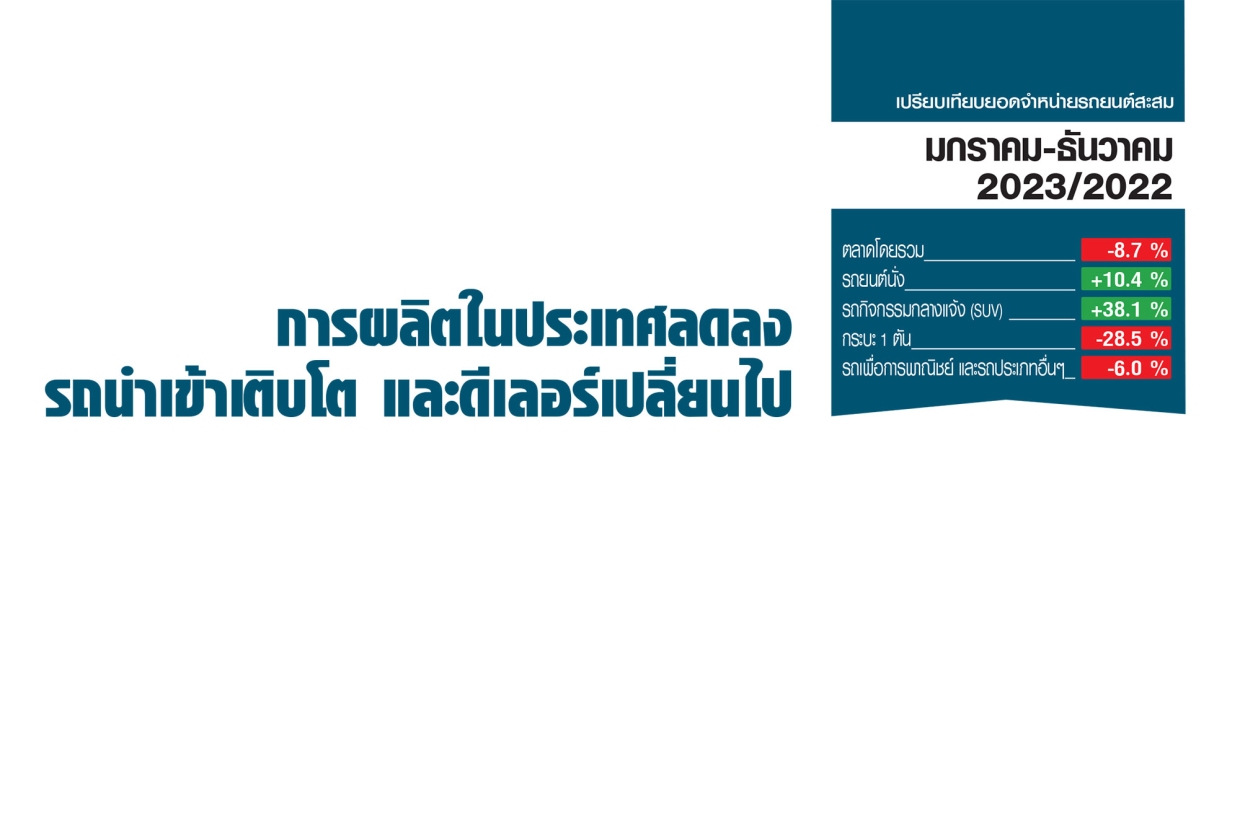

การผลิตในประเทศลดลง รถนำเข้าเติบโต และดีเลอร์เปลี่ยนไป

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนธันวาคม 2023/2022

ตลาดโดยรวม -17.5 %

รถยนต์นั่ง +5.8 %

รถกิจกรรมกลางแจ้ง (SUV) +34.0 %

กระบะ 1 ตัน -44.5 %

รถเพื่อการพาณิชย์ -0.2 %

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนมกราคม-ธันวาคม 2023/2022

ตลาดโดยรวม -8.7 %

รถยนต์นั่ง +10.4 %

รถกิจกรรมกลางแจ้ง (SUV) +38.1 %

กระบะ 1 ตัน -28.5 %

รถเพื่อการพาณิชย์ -6.0 %

ผมขอย้อนกลับไปที่ตัวเลขจริงของการผลิตรถยนต์ไทยเมื่อปลายปีที่แล้ว เนื่องจากอยากจะชี้ให้เห็นว่า อุตสาหกรรมยานยนต์ของจริงเป็นอย่างไร จำนวนรถยนต์ที่ผลิตได้ในเดือนมกราคม-ธันวาคม 2566 มีจำนวนทั้งสิ้น 1,841,663 คัน ลดลงจากเดือนมกราคม-ธันวาคม 2565 ร้อยละ 2.22

กลุ่มอุตสาหกรรมยานยนต์ สภาอุตสาหกรรมแห่งประเทศไทย ระบุอีกข้อมูลหนึ่งว่า

ปีที่แล้วมีรถไฟฟ้านำเข้ามาจำหน่ายในประเทศถึง 75,690 คัน โดยการผลิตรถยนต์นั่งลดลงร้อยละ 16.24 ตรงนี้ชัดเจนว่า อุตสาหกรรมประกอบรถยนต์ในประเทศ กำลังถูกทดแทนด้วยการนำเข้าไประดับหนึ่งแล้ว

ท่ามกลางการไหลบ่าของค่ายรถยนต์หน้าใหม่ และการเปลี่ยนแปลงสภาพแวดล้อมของธุรกิจยานยนต์ไทย ช่วงครึ่งปีหลังของปี 2567 เราคงได้เห็นการขับเคี่ยวกันระหว่างของใหม่กับของเก่าชัดเจนยิ่งขึ้น และยังคงเป็นการนำเข้ารถไฟฟ้าทดแทนการผลิตในประเทศ เนื่องจากโรงงานผลิตรถไฟฟ้าตามแผนการลงทุน หลายค่ายยังไม่พร้อม เพราะอยู่ในกระบวนการก่อสร้าง มีเพียงค่าย NETA (เนทา) ที่สามารถเดินสายการผลิตได้ เพราะใช้โรงงานบางชัน ที่มีฐานการผลิตดั้งเดิมอยู่แล้ว ส่วนค่าย GWM และ MG ตั้งโรงงานในบ้านเรามานาน แต่ถือว่ายังเป็นส่วนน้อย เมื่อเทียบกับปริมาณการจำหน่ายรถไฟฟ้าแบบนำเข้าสำเร็จรูป

การลดลงของการผลิตรถยนต์นั่งส่วนใหญ่เป็นการลดลงของค่ายญี่ปุ่น โดยช่วงปลายปี 2566 ที่ผ่านมา จนถึงปัจจุบัน สังเกตว่ามีดีเลอร์ที่เคยขายรถญี่ปุ่นย้ายไปขายรถบแรนด์จีนกันคับคั่ง ซึ่งเป็นปรากฏการณ์ใหม่ของธุรกิจรถยนต์ไทยอีกเหตุการณ์หนึ่ง

ผลที่ตามมา คือ ช่องทางการขายของฝั่งญี่ปุ่นลดลง งานบริการในพื้นที่ก็ยากลำบากขึ้น และลูกค้าอาจถูกลอยแพ หากยังไม่แต่งตั้งดีเลอร์ใหม่ทดแทน สภาพ “จีนรุก ญี่ปุ่นยื้อ” คงต้องปะทะกันอีกเป็นระยะ และเริ่มได้ยินเสียงความไม่พอใจเกี่ยวกับนโยบายของรัฐบาลจากค่ายรถญี่ปุ่นบ่อยครั้ง

หากพลิกปูมหลังของการสร้างอุตสาหกรรมประกอบรถยนต์ในประเทศ สิ่งที่หล่อหลอมธุรกิจยานยนต์ไทย เกิดจากนโยบายรัฐบาลในอดีตที่ต้องการส่งเสริมการผลิตรถยนต์ ประจวบกับญี่ปุ่นต้องการย้ายการประกอบยานยนต์ออกนอกประเทศ เพื่อลดต้นทุน และลดแรงกดดันจากภาวะกีดกันทางการค้า จึงก่อให้เกิดอุตสาหกรรมยานยนต์ไทย

รากฐานที่แข็งแกร่งจากการลงทุนในโครงสร้างพื้นฐาน เพื่อการประกอบรถยนต์ของค่ายรถญี่ปุ่นฝังรากลึกกว่าค่ายรถจีนผู้มาใหม่ ตลาดยานยนต์ไทยกว่า 80 % เป็นของ TOYOTA (โตโยตา), ISUZU (อีซูซุ), HONDA (ฮอนดา) และค่ายญี่ปุ่นอื่นๆ

ไม่แปลกใจที่เราได้เห็นการเผยแพร่โครงการลงทุนใหม่ๆ ของค่ายรถญี่ปุ่น พร้อมแสดงเม็ดเงินที่คาดว่าจะใช้ลงทุนล่วงหน้าในไทยของหลายค่ายทยอยออกมาในช่วงนี้ ซึ่งถ้านำมารวมกันแล้ว ถือเป็นตัวเลขที่สูงมาก ทั้งระยะสั้น และระยะยาว

ค่ายรถญี่ปุ่นกำลังส่งสัญญาณบอกฝั่งที่คุมนโยบายยานยนต์ของรัฐบาลไทย ถ้าอยากได้เม็ดเงินมหาศาลนี้ โปรดหันมามองฉันบ้าง ไม่เช่นนั้นเม็ดเงินเหล่านี้อาจกระเด็นไปที่อื่น เพราะเรื่องสำคัญ คือ ญี่ปุ่นกับไทยเคยสร้างพโรดัคท์แชมเพียนมาด้วยกัน เวลานี้จึงควรกลับไปใส่ใจรถกลุ่มดังกล่าว ทั้งรถกระบะ และรถเก๋งในโครงการอีโคคาร์

นโยบายอุดหนุนการใช้รถไฟฟ้าแบบแบทเตอรี (BEV) ที่ยังมีต่อเนื่อง แต่ถ้าใครไม่ไปรถไฟฟ้าตามแผนปรับภาษีสรรพสามิต รถเหล่านั้นจะเสียภาษีเพิ่มขึ้นปีละ 1-2 % โดยใช้กฎหมายควบคุมมลพิษจากไอเสียเป็นเครื่องมือหลัก

ช่วงปีนี้บริบทของการต่อรองจะเกิดขึ้นอย่างเข้มงวด ญี่ปุ่นยื้อรถไฟฟ้าไม่ได้เกิดขึ้นเฉพาะในบ้านเรา แต่เป็นนโยบายระดับโลก ตลาดรถไฟฟ้าที่รุ่งโรจน์ไม่ได้เป็นทั่วโลก แต่เป็นเฉพาะบางประเทศ ซึ่งเป็นส่วนน้อย

การผลิตในประเทศที่ลดลง แต่รัฐบาลมองว่าไม่ได้ลดลงตลอดเวลา เมื่อค่ายรถจีนเริ่มผลิตรถยนต์ในบ้านเราตัวเลขจะกลับคืนมา แต่กว่าจะถึงตอนนั้น ค่ายรถญี่ปุ่นจะทนไปต่อ หรือจะมองหาแหล่งผลิตแหล่งใหม่ ที่ยังต้องการใช้รถเครื่องยนต์สันดาปภายใน ต้องติดตามครับ