มาตรวัดตลาดรถ

รถไทยในระยะถัดไป

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนกรกฎาคม 2023/2022

| ตลาดโดยรวม | -8.8 % |

| รถยนต์นั่ง | +17.3 % |

| รถกิจกรรมกลางแจ้ง (SUV) | +2.5 % |

| กระบะ 1 ตัน | -26.6 % |

| รถเพื่อการพาณิชย์ | -1.0 % |

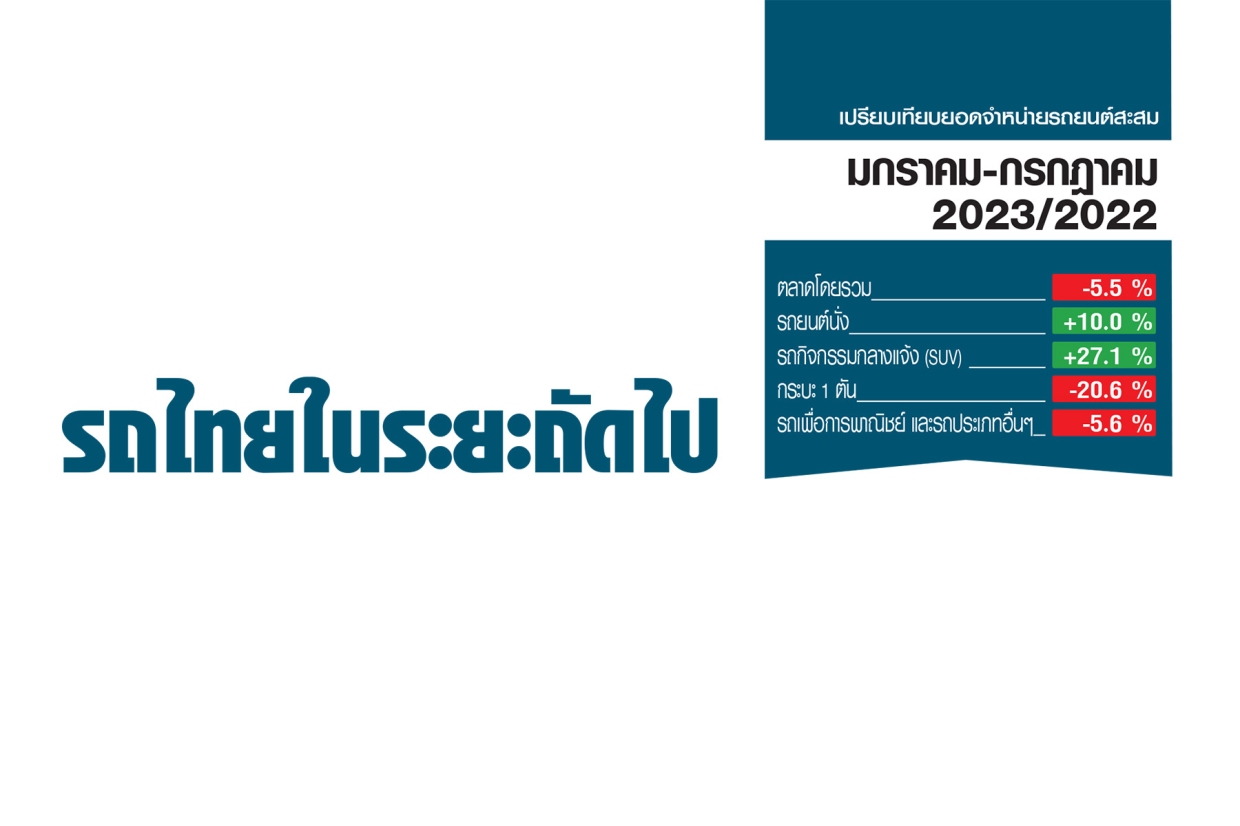

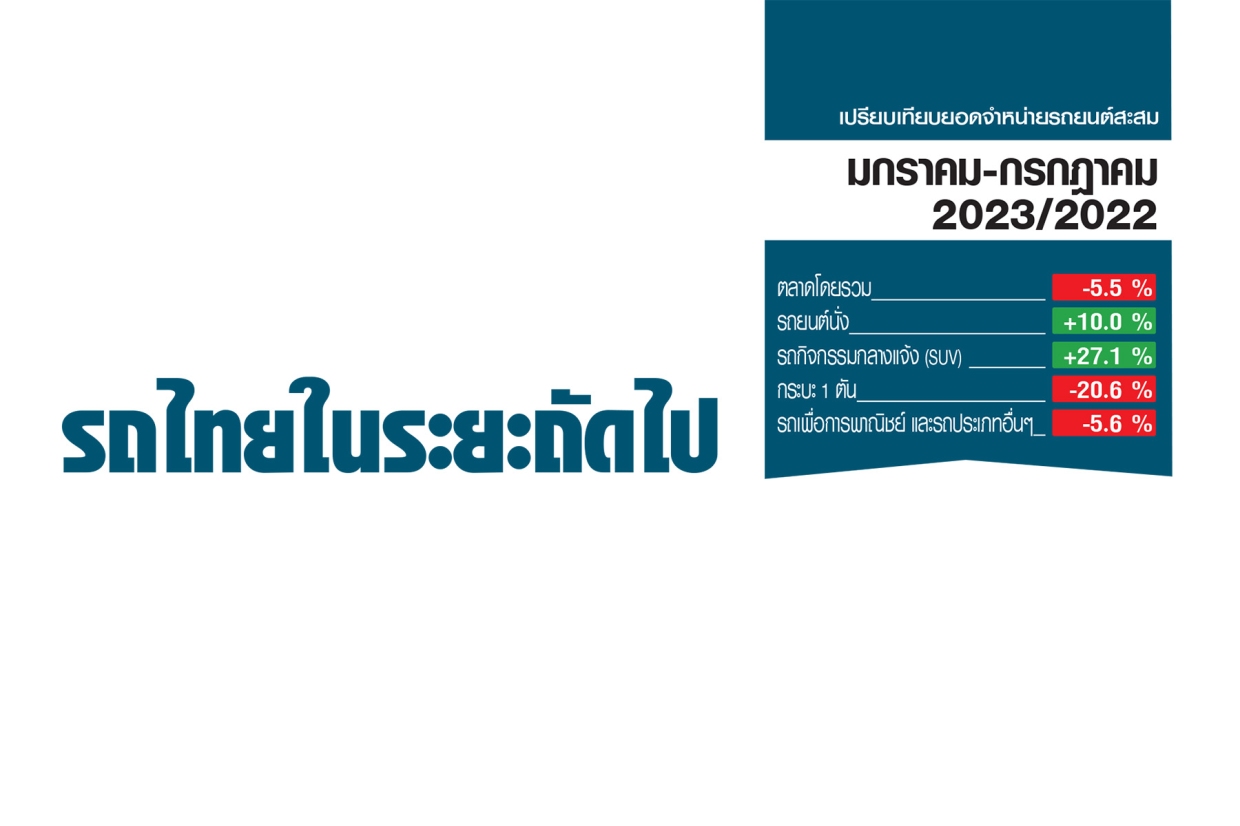

เปรียบเทียบยอดจำหน่ายรถยนต์ประจำเดือนมกราคม-กรกฎาคม 2023/2022

| ตลาดโดยรวม | -5.5 % |

| รถยนต์นั่ง | +10.0 % |

| รถกิจกรรมกลางแจ้ง (SUV) | +27.1 % |

| กระบะ 1 ตัน | -20.6 % |

| รถเพื่อการพาณิชย์ | -5.6 % |

การแข่งขันในตลาดรถยนต์ไฟฟ้า (BEV) ของไทย มีแนวโน้มจะรุนแรงขึ้น โดยเฉพาะเมื่อหลายค่ายรถบแรนด์ใหม่ๆ ยังรุกตลาดต่อเนื่อง ขณะที่ผู้บริโภคเริ่มสะสมข้อมูลใหม่ๆ จากประสบการณ์การใช้รถ BEV ได้พอที่จะวางใจในการซื้อรถเหล่านี้

ในท้องถนนเราเริ่มเห็นรถยนต์ไฟฟ้าขยายไปในวงกว้างมากขึ้น ไม่ว่าในเมืองหลวง หรือต่างจังหวัด การเป็นเจ้าของรถยนต์ไฟฟ้าแม้มีขั้นตอนมากกว่าการซื้อรถเครื่องยนต์น้ำมัน และผู้ใช้ต้องปรับพฤติกรรมการใช้งานหลายระดับ กลับกลายเป็นเรื่องง่ายต่อการจัดการมากขึ้น เหตุผลนี้ทำให้มองว่ารถ BEV ในระยะต่อไปในตลาดของไทย ผู้จำหน่ายบแรนด์ต่างๆ มีโอกาสประสบความสำเร็จในไทยสูงมาก

สิ่งนี้สะท้อนจากยอดการจดทะเบียนรถ BEV แยกตามประเภทเชื้อเพลิงของกรมการขนส่งทางบก รายงานว่า ตั้งแต่เดือนมกราคม-กรกฎาคม 2566 มียอดจดทะเบียนรวม 5,391คัน หรือมีอัตราการจดทะเบียนเฉลี่ย 7,500 คัน/เดือน ส่วนอัตราการเติบโตไม่ต้องพูดถึง เรียกว่ามีความรวดเร็ว เพราะมาจากฐานที่ต่ำ แต่เชื่อว่าปลายปีนี้ สถิติยอดขายสะสมของรถ BEV น่าจะทำได้เกิน 80,000 คันแน่นอน

ยอดการจำหน่ายที่เติบโตอย่างต่อเนื่องนี้เอง เป็นโอกาส และจุดเริ่มต้นของการสร้างบแรนด์ของรถยนต์หน้าใหม่ เพื่อให้เกิดบแรนด์ที่เข้มแข็ง เห็นได้จากมีการลงทุนเรื่องการบริการหลังการขาย การซ่อมบำรุง และจัดหาอะไหล่ได้รวดเร็ว เพื่อสร้างความน่าเชื่อถือ และการบริการที่ทั่วถึง เพื่อลดจุดอ่อนของบรรดาผู้ค้ารถหน้าใหม่ ซึ่งในระยะถัดไปของผู้ประกอบการเหล่านี้ คือ การลงทุนในภาคส่วนที่ช่วยให้ผู้บริโภคเกิดความเชื่อมั่นในบแรนด์มากยิ่งขึ้นนั่นเอง

ซึ่งตรงนี้ต้องบอกว่าที่ผ่านมาค่ายรถอย่าง MG (เอมจี), GWM (กเรท วอลล์ มอเตอร์) และ BYD (บีวายดี) ต่างก็ทำได้เป็นอย่างดีในไทย ส่วนค่ายเล็กๆ เนื่องจากปริมาณการขายยังจำกัด ต้องชั่งน้ำหนักปัจจัยต่างๆ ที่เหมาะสม ระหว่างการเพิ่มลงทุนด้านเครือข่ายอะไหล่ หรือกันงบไว้ผลักดันการตลาด กระตุ้นให้มีจำนวนประชากรรถของตัวเองในถนนในปริมาณมากๆ ก่อน ถึงจะเน้นหนักด้านเซอร์วิศ และอะไหล่ในลำดับต่อไป

นับจากการวางตลาดของรถยนต์พลังงานใหม่ 3 ปี ผู้ค้ารถยนต์พลังงานใหม่ในไทยได้ยกระดับการทำธุรกิจไปอีกขั้น ซึ่งทำให้ช่องว่างของความเชื่อถือ ระหว่างค่ายรถดั้งเดิมซึ่งครองตลาดโดยญี่ปุ่น กับค่ายรถหน้าใหม่แคบลง การแทรกเข้ามาทำตลาดอย่างรวดเร็ว น่าจะเกิดจากเป้าหมายของรถยนต์ไฟฟ้าจากจีนที่ต้องการขยายระดับการยอมรับในแง่ของอุตสาหกรรมยานยนต์จากระดับประเทศไปสู่ระดับนานาชาติ โดยใช้จังหวะการเปลี่ยนถ่ายเทคโนโลยี

ในทางกลับกัน ตลอดระยะเวลา 2-3 ปีที่ผ่านมา ในไทยค่ายรถยนต์ดั้งเดิมแทบไม่มีประชากรรถยนต์ไฟฟ้าในถนนเลย การปูฐานระบบนิเวศสำหรับรถยนต์พลังงานใหม่ของค่ายดั้งเดิมเลยแทบไม่เกิดขึ้นเลย

รถยนต์ญี่ปุ่นเจ้าตลาดมีภาพลักษณ์ที่เชื่อถือได้ และมีความนิยมสูงในประเทศไทย แต่เมื่อเป็นเรื่องของรถยนต์ไฟฟ้า ยังไม่เป็นที่ยอมรับ และไม่ค่อยรู้จักในตลาด ญี่ปุ่นเองอาจไม่มั่นใจเกี่ยวกับประสิทธิภาพ ความเร็ว และเงื่อนไขอื่นๆ เพื่อทำให้ผู้ซื้อรถ ยอมรับรถยนต์ไฟฟ้า ทำให้ผู้ผลิตรถยนต์ญี่ปุ่นต้องพิจารณาเรื่องของการลงทุนเพื่อสร้างความไว้วางใจ และภาพลักษณ์เพื่อเข้าสู่ตลาดรถยนต์ไฟฟ้าในประเทศไทย ซึ่งหากเจ้าตลาดยังไม่ปรับตัวเช่นนี้ เจ้าตลาดจะโดนนำห่างออกไป สถานการณ์นี้จากรายงานของ กลุ่มอุตสาหกรรมยานยนต์ สภาอุตสาหกรรม ได้วิเคราะห์ยอดการผลิตรถ CKD ในประเทศ ในช่วง 6 เดือนแรก ปี 2566 การผลิตรถยนต์ในประเทศ (CKD) ลดลง เพราะถูกทดแทนตลาดด้วยรถยนต์นำเข้า (CBU) ซึ่งก็ไม่ใช่รถอื่นๆ ที่ไหน แต่เป็นรถยนต์ไฟฟ้าจากจีน

ช่วงต่อจากนี้ไป ถือว่าเป็นช่วงรอยต่อ ต้องบอกเลยว่า หากรถนำเข้าสำเร็จรูป (CBU) ยังขยายตัวต่อเนื่อง กลับไม่ได้ส่งผลดีต่อเศรษฐกิจไทยในภาพรวม เนื่องจากรถยนต์ที่ประกอบในประเทศส่งเสริมเศรษฐกิจมากกว่ารถยนต์นำเข้าสำเร็จรูป แม้ว่าระยะยาว รัฐบาลวางแผนเพื่อการจูงใจให้เกิดกิจกรรมการผลิตแทนการนำเข้าสำเร็จรูปก็ตาม แต่กว่านโยบายเหล่านี้จะออกดอกเห็นผล อาจใช้เวลา และเมื่อมีการเปลี่ยนแปลงทางการเมือง การแทรกแซงนโยบายก็มีโอกาสเกิดขึ้นได้ตลอดเวลา รถไทยในระยะต่อจากนี้ไป อย่าได้กะพริบตา